התערבות או מעורבות: תהליכי רגולציה בענף התקשורת הסלולרית בישראל

Intervention or involvement: regulatory processes in Israeli cellular communications industry

כהן, א’ (2013). התערבות או מעורבות: תהליכי רגולציה בענף התקשורת הסלולרית בישראל. מסגרות מדיה,11, 118-79.

תקציר

מאמר זה בוחן את המדיניות הציבורית שגובשה בישראל בשנים 2012-2010 בתחום התקשורת הסלולרית. המאמר מציג סקירה של התקנות ושל החוקים שגובשו בשנים אלה וקשורים לשוק הסלולר המקומי מחד גיסא, ואת השינויים במדדי שלוש החברות הוותיקות (פלאפון, סלקום ופרטנר) מאידך גיסא. הפגיעה ברווחי החברות מוצגת תוך אבחנה בעוצמתה בכל חברה בנפרד. נוסף על כך מוצגים בו מהלכים שנקטו החברות בתגובה על התקנות במטרה להשיב לעצמן את הפסדיהן הרבים. בסיום המאמר מוצגת תפיסת המדיניות העומדת בבסיס תהליכי הרגולציה שבוצעו והוצגו, מדיניות הקובעת כי בשוק הסלולר בישראל בוצעה “מעורבות” שלטונית ולא “התערבות” רגולטורית. תפיסה זו תואמת את המדיניות הכלכלית של המשטרים הנאו־ליברליים. משטרים אלה דוגלים בשימוש במכשירי מדיניות לא ישירים של רגולציה במציאות שבה נוצר כשל שוק בענף ספציפי.

Abstract

This article examines the public policy that was formulated in Israel of 2010-2012, in the field of mobile communications (cellular phones). The article presents an overview of the rules and regulations that were established in Israel during the period 2010-2012 and, in addition, describes the changes in the three most prominent companies (Pelephone, Cellcom and Partner). These major changes that clearly exhibit profit loss for the companies, are examined comparatively, revealing the different impact they had on each company. In addition the study indicates the counter measures taken by each of the companies in response to the regulations in order to regain their profit loss. The article concludes with a discussion of the guiding government policy, that is the core of the regulation, and finds that in the Israeli cellular market, the policy was government “involvement” and not regulatory “intervention”. The policy presented is consistent with the economic policies of the neo-liberal regimes, a policy that advocates the use of indirect instruments of regulation in an industry experiencing a state of crisis.

מבוא

התפתחותה הגלובלית המואצת של טכנולוגית המידע והתקשורת בשלושת העשורים האחרונים השפיעה על האנושות בתחומים רבים, ובהם התפתחותן של כלכלות וצמיחתן, התקדמות מואצת של הרפואה והמחקר, תמורות ושינויים בממשקים הפוליטיים בין המדינות ובתוכן ותהליכי החִברות בכל חברה. השפעות אלה נסקרות תדיר ומוצגות בספרות.1 ענף התקשורת כולל את רשת האינטרנט, את הטלפון הקווי, את התקשורת הסלולרית, את ערוצי הרדיו ואת ערוצי הכבלים והלוויין. מאמר זה מתמקד בתקשורת האלקטרונית (תקשורת הסלולר) בישראל תוך בחינת תהליכי הרגולציה של המדינה בתחום זה בניסיון לאבחן את אופיים ואת ההגדרה ההולמת להם: האם מדובר בהתערבות המדינה בכלכלת השוק החופשי או במעורבות בלבד?

מסקנות המאמר מתבססות על ניתוח טקסטים שפרסמו גורמים רלוונטיים במשרד התקשורת (בדומה לגישתו של פיירקלף לניתוח שיח של מדיניות, ראו 2001 ,Fairclough) ועל בחינתם על רקע התאוריות הכלכליות העוסקות ב”התערבות” המדינה או ב”מעורבותה” בכלכלה החופשית. אולם קודם שנעמוד על ההבדלים בין שני מושגים אלה נפתח בהגדרת המושג “מדינה” כבסיס להצגת תפקידה בעיצוב מדיניות ציבורית בכלל ומדיניות תעשייתית בפרט.

המסגרת התאורטית של המחקר

הגדרת המושג “מדינה״

גישות שונות מנסות להגדיר את המושג “מדינה” ואת יחסי הגומלין בינה לבין החברה כולה או בין פונקציות חברתיות שונות הפועלות בתוכה. אפשר לזהות שני סוגים של גישות: גישות “ממוקדות מדינה” רואות את המדינה כגורם מרכזי בתהליך הפוליטי המתקיים בה (1984 ,Stepan, 1978; Krasner ועוד); וגישות “ממוקדות חברה” (לדוגמה: הגישה המעמדית, גישת התלות ועוד) מנתחות את התהליכים הפוליטיים המתקיימים במדינה על ידי מתן דגש על תאגידים, על אנשי עסקים, על מפלגות ועל קבוצות אינטרס (לוי־פאור, 1991, עמ’ 14-13).

הגדרת המושג “רגולציה”

“רגולציה” פירושה הסדרה, ויסות, הכוונה או התקנה. כיום נעשה שימוש במונח “רגולציה” במובן של הסדרת פעילות בענף מסוים על ידי גורם שלטוני (רגולטור) שהוסמך לכך בחוק. לרגולציה שני ראשים: האחד הוא קביעת מדיניות וכללי הסדרה להתנהלותו של תחום פעילות מסוים; והאחר הוא פיקוח על קיומם של כללי ההסדרה שנקבעו ונקיטה של אמצעי אכיפה במקרה של הפרת הכללים. כללי רגולציה יכולים להיות כללים אוסרים, המטילים מגבלה או איסור על פעילות כלשהי, או כללים מתירים (טל ועברי־עומר, 2009). אפשר לבחון את מלאכת הרגולציה מנקודות מבט שונות. גישה נפוצה מבחינה באופן דיכוטומי בין תפקידו של הדרג הממשלתי: קביעת מדיניות (Policy Making), לבין תפקידה של רשות רגולטורית: הוצאה לפועל (Implementing) של מדיניות הממשלה הלכה למעשה. יזהר טל ודינה עברי־עומר טוענים כי הבחנה זו אינה משקפת נכונה את האופן שבו הרגולטור פועל במציאות וגם לא את אופן הפעולה הרצוי. לדידם, יישום כללים על ידי הרגולטור מחייב בהכרח הכרעות עקרוניות, שהרי החלטות במקרים קונקרטיים אינן מתקבלות בלי לראות את ההקשר ואת השלכות ה”רוחב” על מקרים אחרים, קיימים ופוטנציאליים. כמו כן הם טוענים כי היוזמה לגיבוש מדיניות, חקיקה וקביעת כללים באה על פי רוב מצד הרגולטור, גם אם המתכונת היא חקיקה ראשית של הכנסת או חקיקת משנה של השר. לפיכך לא יהיה נכון, לדעתם, לקבוע באופן מקדמי כי התוויית מדיניות צריכה להיעשות על ידי ממשלה או שר וכי יישומה צריך להיעשות על ידי הרשות הרגולטורית. הרשות עצמה צריכה לעסוק הן בקביעת מדיניות והן ביישומה, בלי לגרוע מהצורך להותיר נושאי מדיניות מסוימים בידי הדרג הממשלתי (טל ועברי־עומר, 2009, עמ’ 27-22).

חרף טענה זו, תהליכי הרגולציה שבוצעו בישראל בשנים 2012-2010 היו פרי פעילותו של שר התקשורת דאז, משה כחלון. סמכויותיו של שר התקשורת נגזרות מחוק התקשורת התשמ”ב/1982. במסגרת סמכות זו רשאי השר לקבוע מראש בתקנות הוראות המחייבות מפעיל רשת ציבורית (פלאפון, פרטנר וסלקום) לאפשר למפעיל אחר קישור גומלין (Interconnection) לרשת שלו או שימוש בה.2 בה בעת מוסמך השר לתת הוראות פרטניות למפעילים במחלוקות המתעוררות ביניהם על יישום החובה שנקבעה כאמור לאפשר קישור גומלין או שימוש ברשת.3

פקידה של המדינה בעיצוב הכלכלה (התערבות מול מעורבות)

המחקר על תפקיד המדינה בעיצוב כלכלתה הוביל להתפתחותן של אסכולות שונות העוסקות בנחיצות, בנכונות, ביעילות ובהגדרה של פעילות ממשלתית זו.4 למעשה קיימות שתי תפיסות עיקריות של תפקיד המדינה בעיצוב הכלכלה. האחת רואה את תפקיד המדינה כהכרחי כדי למנוע פגיעה ביעילות הכלכלית כתוצאה מכוחות השוק החופשי הבלתי מרוסנים. השקפה זו מגדירה את פעילות המדינה כהתערבות, כלומר כרגולציה הקובעת תקנות או כללי מסחר נוקשים בשוק כדי להסדירו כלכלית, חברתית או מוסרית. השנייה רואה במדינה גורם המפריע להשגת היעילות הכלכלית המווסתת על ידי כוחות השוק החופשי, אולם מאפשרת רמה מסוימת של מעורבות ממשלתית כדי להסדיר את אופן פעילותו של השוק החופשי ולמנוע כשלים אפשריים. השקפות עולם אלה מוצגות באסכולות השונות שהתפתחו לאורך ההיסטוריה, החל בתפיסה המרקנטליסטית אשר רווחה מהמאה השש־עשרה ועד לאמצע המאה השמונה־עשרה,5 דרך הגישה הליברלית שהתפתחה באמצע המאה השמונה־עשרה (סמית, 1776/1996)6 והגישה המרקסיסטית של המאה התשע־עשרה (מרקס, 1867/2011)7 ועד לגישות מתקדמות יותר: הגישה הנאו־קלאסית של קיינס (קיינס, 1936/2006) 8 והגישה המוניטרית הנאו־ליברלית של פרידמן (פרידמן, 1962/2002)9 משנות השלושים והשמונים של המאה העשרים, בהתאמה.

הגישות המרקנטיליסטית והמרקסיסטית דוגלות בהתערבות ממשלתית, הראשונה משיקולים לאומיים־ביטחוניים והשנייה משיקולים חברתיים. הגישה הליברלית מתנגדת להתערבות המדינה בכלכלה. הסיבה לכך היא שהיא רואה בכוחות השוק החופשי את המכשיר היעיל ביותר להקצאת המשאבים בחברה. גישה זו מתירה קיום מינימלי בלבד של מעורבות ממשלתית במצבים של כשלי שוק. כך גם הגישות הנאו־ליברליות, הקיינסיאנית והמוניטרית הנאו־ליברלית, מצדדות בגיבוש מדיניות של מעורבות בתהליכי המקרו של השוק מעת לעת כדרך להגברת יעילותו (מדיניות פיסקלית ומוניטרית, בהתאמה). אולם בעוד הגישה הקיינסיאנית דוגלת בעבודה יזומה ובהשקעות של המדינה כדרך להתמודד עם מיתון ועם אבטלה, מצדדת הגישה המוניטרית בוויסות שער המטבע ובמתן חופש כמעט מוחלט לכוחות השוק החופשי. חופש זה הוביל להתעצמותם של בעלי ההון ולהתפתחותה של חברה קפיטליסטית.

המדיניות הכלכלית של המשטרים הנאו־ליברליים מאופיינת בשימוש ברגולציה שמטרתה ליצור ולעודד שווקים חופשיים, לתמוך ולעודד את הפונקציונליות שלהם ולסייע לשחקנים פרטיים לצבור הון על ידי תמיכה וחיבור עם עולם העסקים הגלובלי ועם הרשת הפיננסית העולמית. מדיניות כלכלית זו מיושמת על ידי רשויות רגולטוריות שהן בעלות תפקיד מרכזי בעיצוב הכלכלה של המדינה.הנאו־ליברלים מאמינים כי איכות חייהם של בני האדם יכולה להשתפר הודות ליזמות פרטית ואינדיווידואלית של בעלי כישרונות בחברה, המקבלים את החופש להוציאם אל הפועל. הם פועלים במסגרת המאופיינת במתן זכויות רבות לקניין הפרטי, לשוק החופשי ולסחר החופשי (;Frow, 1999; Clarke, 2004 2005 ,Harvey). לממשלה יש תפקיד חשוב בעיצוב תהליכי רגולציה לשמירה על הקניין הפרטי ועל סחר חופשי, אולם עליה להתרחק ולהישמר מהשתתפות ישירה בשוק ומאספקת שירותים חברתיים. השווקים, לא הממשלה, מייצגים את הביטוי הטהור של רצון האוכלוסייה (Frank, 2000). לפי השקפה זו תפקיד המדינה בעיצוב כלכלתה לא נשחק אלא השתנה. המדינה עוסקת במעורבות בקידום זרימת הון למשק ובקידום השתלבותם של העסקים המקומיים בשווקים העולמיים. לפעילותה בוויסות כלכלת השוק החופשי יש ערך מוסף ממשי רק בעת כשל שוק. קרי, במקרים שבהם השוק החופשי יוצר מגמות מסוכנות, למשל כאשר נוצרים מונופולים או קרטלים בתחום מסוים המאפשרים עליית מחירים וגריפת רווחים על חשבון הציבור או כשכוחות השוק החופשי אינם מאפשרים לענף מסוים לממש את הפוטנציאל הטמון בו. דוגמאות לכך הם משבר ההיי־טק בשנים 2003-2001 ומשבר האשראי (סאב־פריים) בסוף שנת 2007 ועד לשלהי שנת 2009. דהיינו, מעורבות המדינה בשוק מאפשרת ליצור תנאי תחרות אשר בכוחם להוביל להורדת המחירים של המוצרים והשירותים ולשיפור איכות השירות הניתן ללקוחות על ידי השחקנים בשוק.

גם חוקרי מדע המדינה עסקו בדרכי ויסות הכלכלה על ידי המדינה והציגו גישות שונות לדרכי הפעולה של המדינה לווסת את כלכלת השוק. חלקם הגדירו דרכי ויסות אלה כהתערבות ממשלתית ואחרים כמעורבות. דוגמאות לגישות הרואות בפעולת המדינה התערבות הן גישותיהם של קרסנר (1978 ,Krasner), של הוד (1986 ,Hood), של נורדלינגר (1987 ,Nordlinger) ושל לוי־פאור (לוי־פאור, 1993). הם מתארים את הקשר הקיים בין עוצמת המדינה לבין שיטת הפעולה אשר מיושמת בהתערבותה של המדינה בתעשייה ובשוק החופשי.

קיימות כמה דרכי פעולה בהתערבות של מדינה בכלכלה: (א) חדירה של המדינה לכלכלה. בשיטה זו כובשת המדינה תחומי פעולה ומחליפה את השחקנים החברתיים הקיימים בהם בסוכניה (לדוגמה, על ידי הקמת חברות ממשלתיות). (ב) בלימת שחקנים תעשייתיים. בשיטה זו מונעת המדינה תכניות ופעולות של חברות תעשייתיות, של תאגידים, של אנשי עסקים ושל שחקנים חברתיים אחרים (לדוגמה: פירוק מונופולים, חקיקה נגד קרטלים וכדומה). (ג) עידוד שחקנים נבחרים. המדינה בוחרת שחקנים שלהם היא מעניקה משאבים ובכך עדיפות על פני שחקנים אחרים במשק. בהקשר לנושא המאמר אפשר לומר כי תפיסת עולם כזו מצדיקה את התערבותו של השלטון בכלכלת השוק החופשי כפעילות אקטיבית לקביעת מספר השחקנים בשוק (מגבלת מינימום ו/או מקסימום), ולקביעת עלויות השירות הניתן לציבור על ידי אותם השחקנים (מחירי שיחות, עלויות גלישה וכולי).

גישות תאורטיות אחרות רואות במדינה גורם מרכזי בכלכלה, ובקשר שבין המדינה לכלכלתה — מעורבות. לא התערבות של המדינה בשוק החופשי אלא מעורבות בבניית שווקים חדשים, ביצירת תנאים מספקים לתפקודם ובהסדרת השוק החופשי בלבד (Block and Evans, 2005; Maman and Rosenhek, 2011).

הצדקות לרגולציה (התערבות מול מעורבות)

ההצדקות לתהליכי הרגולציה נגזרות מאופי פעילותה של המדינה מול השוק החופשי: פעילות של התערבות או של מעורבות. הגישות המצדדות בהתערבות תולות את הצדקת הפעילות הרגולטורית בכמה צידוקים.

(א) שמירת האינטרס הציבורי. היסוד להסדרה הוא העיקרון שהרגולציה נועדה לשרת את האינטרס הציבורי. האינטרס הציבורי טומן בחובו שורה מגוונת של צרכים, של אינטרסים ושל ערכים. קידום התחרות הוא אינטרס מרכזי שהרגולציה מבקשת להגשים. זהו אינטרס הן של בעלי עסקים שרוצים לחדור לשוק והן של צרכנים המבקשים ליהנות מפֵּרות התחרות בשיפור זמינות השירותים, איכותם ומחירם. האינטרס הציבורי בקיומה של תחרות איננו מתמצה בתרומתה למימוש האפקטיבי של חופש הביטוי. התחרות החופשית חיונית לצמיחתו של המשק וליעילותו. יש הגורסים כי התחרות היא הערובה הטובה ביותר להשגת מוצרים ושירותים איכותיים, ואף יש בה כדי להביא לרמת מחירים נמוכה יותר.

(ב) שמירת האינטרס הצרכני. תפקיד מרכזי של הרגולטור הוא שמירה על עניינם של צרכני השירות. האינטרס הצרכני צריך הגנה וחיזוק, בעיקר בשל פער הכוחות שבין ספק השירות לאזרח. במדינה המודרנית שוררים תנאים נוחים להתפתחותן של חברות גדולות המספקות שירותים ומצרכים חיוניים. החברות רוצות רווחיות, והרווחיות תלויה בצרכן. האינטרס של החברה והאינטרס של הצרכן מתמודדים זה עם זה. צרכן של שירותי תקשורת מעוניין לקבל מגוון שירותים במחיר נמוך, באיכות טובה ובתנאים הוגנים. כל אחד ממרכיבים אלה עשוי להיות, בנסיבות המתאימות, מושא להסדרה. ואכן, הרישיונות של מפעילי התקשורת כוללים הוראות שונות הנוגעות להיבטים צרכניים, כאשר רמת ההתערבות הרגולטורית והיקפה הם תלויי מדיניות. מדיניות זו מטרתה לקדם ולשמר את האינטרס הציבורי, המתבטא גם ביעדים החורגים מתחרות גרֵדא, כגון פלורליזם, יציבות פוליטית, ביטחון המדינה וכדומה.

(ג) תיקון כשלי שוק (market failures). צידוק זה הוא הרציונל הבסיסי והשגור להתערבות רגולטורית. בניתוח יסודות הרגולציה מבחינים בין כשל שוק במובן הצר לכשל שוק במובן הרחב. כשל שוק במובן הצר נמדד בפרמטרים כלכליים גרדא. למשל, כאשר כוח השוק של מונופול מאפשר לו לפעול שלא לפי אילוצי התחרות, ולפיכך נדרשת התערבות רגולטורית. כשל שוק במובן הרחב הוא כאשר תכלית לאו דווקא כלכלית, אך רצויה מבחינת האינטרס הציבורי, אינה מושגת באמצעות פעילות חופשית של השחקנים בשוק וללא התערבות רגולטורית. למשל, כדי להבטיח שירותי תקשורת בסיסיים לכלל הציבור בתנאים שוויוניים (שירות אוניברסלי) יש לחייב את מפעיל התקשורת לתת שירות גם בתנאים שאינם רווחיים עבורו.

כנגד זה אפשר לומר כי הצידוק העיקרי שבבסיס הגישה הדוגלת במעורבות הוא השאיפה להסדרה ולשוק חופשי. עקרון השוק החופשי עוצב על ידי הגישה הליברלית בכלכלה. לפי עיקרון זה בתחומים של פעילות עסקית שבהם נודעת חשיבות מיוחדת ליוזמה, לתחרות ולגמישות, ראוי לסמוך בעיקר על כוחות השוק. התחרות תעשה את שלה ואל לרגולציה להתערב בכללי המשחק של הכלכלה החופשית. כוחות השוק, ובעיקר כוחות של היצע וביקוש, מסדירים את היחסים שבין כלל הספקים לבין כלל הצרכנים ללא צורך בהתערבותה של המדינה. לפיכך נוטה המדינה לצמצם את התערבותה בשוק החופשי מתוך כוונה לעודד כלכלה חופשית, המתבססת על יוזמות ותחרות. נטייה זו באה לידי ביטוי, בין היתר, במדיניות ההפרטה, המכוונת להעברת מפעלים ושירותים מידי המדינה לידיים פרטיות. היא עשויה לבוא לידי ביטוי גם בהרפיית הפיקוח המדינתי על אספקת שירותים ומצרכים בידי גופים פרטיים. אולם לעתים עלולה מציאות זו להוביל לפגיעה באינטרס של הלקוחות. במקרה זה מתחייבת פעילות רגולטיבית של מעורבות כדי ליצור את התנאים לקיומה של תחרות ולהתבססותה וכדי להטיל פיקוח ומגבלות על מי שצלחה דרכו בשוק התחרותי וצבר כוח כלכלי בהתנהלותו אל מול מתחריו ואל מול הצרכנים (טל ועברי־עומר, 2009, עמ’ 41-30).

ענף התקשורת הישראל

בחינתו של ענף התקשורת בכלל ושל ענף התקשורת הישראלי בפרט הוא נושא מחקרי בולט והספרות האקדמית שפורסמה בנושא זה רחבה ועשירה. ספרות רבה ומגוונת התפרסמה בנושא המדיניות הציבורית בתחום התקשורת. ספרם של הוסקינס, מקפיידן ופין (Hoskins, McFayden & Finn, 2004) הציג דוגמאות ממדינות שונות בעולם על היווצרותם של מונופולים טבעיים בשוק התקשורת בכלל ובענף העיתונאות בפרט, ועל היעדרה של תחרות מקומית בענף (וכן הגדרות ודוגמאות למבני שוק נוספים).

דוידסון ושכטר (2011 ,Davidson & Schejter) בחנו את הכוחות שעיצבו את המדיניות למעבר טלוויזיה דיגיטלית בישראל והתמקדו בגישה הנאו־ליברלית שעמדה בבסיס מדיניות זו. הם הציגו את הגישה הניאו־ליברלית כגישה המייחסת למדינה תפקיד חשוב בעיצוב ובאכיפה של חוקים ותקנות לשמירה ולהגנה על רכוש פרטי, על שווקים מסחריים ועל סחר חופשי, אך בה בעת מנסה למנוע התערבות ישירה שלה באספקת השירותים החברתיים. מאמרם סוקר את התפתחות השלטון בישראל ואת השינוי שעבר משלטון סוציאל־דמוקרטי אל שלטון הדוגל בעקרונות התפיסה הנאו־ליברלית. שינוי זה הפך את הכלכלה הישראלית לכלכלה ריכוזית הנשלטת על ידי תאגידים ואזרחים עשירים מעטים. השינוי השתקף גם בענף התקשורת המקומי ובא לידי ביטוי בהיחלשותו של השידור הציבורי הממלכתי, בהפרטתה של ספקית התקשורת הלאומי בזק, ובקידומם של ספקים פרטיים של טלפונים ניידים ונייחים, בהפעלתה של הטלוויזיה המסחרית בשנת 1993 (והוספת הערוץ השני בשנת 2002) וכן במתן רישיונות לטלוויזיה רב ערוצית בכבלים ובלוויין בשנים 1989 ו־1999 (בהתאמה). בהקשר לכך חשוב להזכיר את ספרו של שכטר Muting Israeli democracy (דמוקרטיה ישראלית מושתקת, 2009 ,Schejter), הבוחן את הרגולציה בתקשורת הישראלית. שכטר מתח בו ביקורת נוקבת על אופיה של רגולציה זו וטען כי ההסדרים המוסדיים שהתגבשו לאורה הבטיחו מראש את פיקוח הממסד הפוליטי על ענף התקשורת הישראלי ויצרו הגמוניה תרבותית, תוך שהם הדירו במכוון קולות ודעות משמעותיים בציבור הישראלי. לדידו, תכלית הרגולציה הייתה לכפות תרבות הגמונית יהודית ולשרת אינטרסים קבוצתיים.

גם לוי־פאור (לוי־פאור, 1999) שפך אור על היחס שבין שינוי טכנולוגי, כלכלה ואינטרסים עסקיים לבין פוליטיקה ומדיניות (קידום, בלימה, ועיצוב) בענף התקשורת בישראל. הוא סקר את השינויים שעברו על משטר הטלקומוניקציה בישראל מאז השלטון המונופוליסטי שאפיין את המשטר הישן בתקופת היישוב היהודי בארץ ישראל בימי שלטון הבריטי, ועד לשלטון החדש והתחרותי שהתפתח בתחום התקשורת בישראל בעשורים האחרונים של המאה העשרים. לוי־פאור הבחין בין שני סוגי תחרות. הסוג הראשון הוא תחרות דה רגולטיבית, שבה יש שני תהליכים עוקבים: הגברת התחרות יחד עם צמצום תפקידה של המדינה והקטנת מספרם של החוקים והתקנות. הסוג השני הוא תחרות רגולטיבית שבה יש שני תהליכים מתנגשים: הגברת התחרות מחד גיסא והתעצמות תפקידה של המדינה והגדלת מספר החוקים והתקנות מאידך גיסא. הוא הציג את השינוי שעבר משטר הטלקומוניקציה בישראל וציין כי משנת 1994 עבר משטר הטלקומוניקציה של ישראל ליברליזציה מהירה. משטר זה שיקף בעבר את האמונה בקיומו של “מונופול טבעי” בתחום, ואופיין בבעלות ובניהול ממשלתיים ובטכנולוגיה אנלוגית דומיננטית אחת. השינוי אופיין בשבירה של ה”מונופול הטבעי”, באבחנה תפקודית הולכת וגוברת של תפקידי המדינה (הפרדה בין הסמכויות המנהליות לעיצוב המדיניות, הרגולציה, ואספקת השירותים), ובפלורליזם טכנולוגי.10 שינויים אלה, ובמיוחד הטכנולוגיה המתקדמת, התחרות בין ספקי התקשורת והירידה הדרסטית בעלויות שירותי התקשורת בתחומי פעולה מסוימים הצטברו ל”מהפכה”. המאמר ערער על התפיסות המקובלות על תפקידה של המדינה בקידום התחרות בעבר, בהווה ובעתיד. במקום הפרשנות הרואה בנסיגת המדינה את הדבר המרכזי במהפכת התקשורת, הציג לוי־פאור פרשנות חלופית: העלייה בתפקיד הרגולטורי של המדינה קריטית לקיומה של התחרות, להמשך המודרניזציה המהירה של מערכת התקשורת הישראלית ולהתפתחותה הכלכלית של ישראל.

טוקטלי (טוקטלי, 2000) בחן את מדיניות התקשורת בישראל. טוקטלי הציג את הגישות השונות לניתוח מדיניות ציבורית, את סוגי המדיניות הקיימים ואת מאפייני מדיניות התקשורת בישראל. הוא טען כי השאלה הבסיסית שלה צריכים להידרש קובעי מדיניות התקשורת קשורה למידת התערבותם ולהיקפה בשם שיקולים ציבוריים. לדעתו, גם כאשר המדיניות הבסיסית ליברלית עדיין קיים צורך במדיניות מתערבת, שאינה מותירה חופש מוחלט למנגנון השוק למען מטרות לאומיות־ציבוריות, כאשר כמות המשאבים מוגבלת (לדוגמה: כמות התדרים) או כאשר יש כשלי שוק. לפיכך התערבות שלטונית בענף התקשורת הישראלי היא חובה, כי בלעדיה לא היו מגיעים שידורי טלוויזיה בכבלים לכל תושבי המדינה.

בכל הדוגמאות שהוצגו לעיל אין התייחסות לשוק הטלפון הסלולרי אלא לאמצעי תקשורת אחרים: עיתונאות כתובה, ערוצי טלוויזיה ורדיו, טלפון קווי וכולי. התקשורת הסלולרית בישראל הוצגה בספרם של כהן, למיש ושכטר (2008 ,Cohen, Lemish & Schejter) ובפרסומים נוספים אחרים, אך טרם נחקרה המדיניות הציבורית הנלווית להתפתחותה ולהשפעותיה החברתיות, הפוליטיות והכלכליות על החברה הישראלית.

שאלות המחקר הנבחנות כאן מתמקדות בצעדי הרגולציה שגובשו בישראל בשוק הסלולר ובוחנות את מהותם, מטרתם והשפעתם על החברות הוותיקות בשוק המקומי. במקביל נבחנת שאלת המדיניות הכוללת העוטפת את צעדי הרגולציה הללו: האם מדובר בהתערבות המדינה בשוק הסלולר המקומי או אם במעורבות? אפתח בהצגת התפתחותו ההיסטורית של ענף הטלפון הישראלי בכלל ושל שוק הסלולר המקומי בפרט.

התפתחות הטלפון בישראל

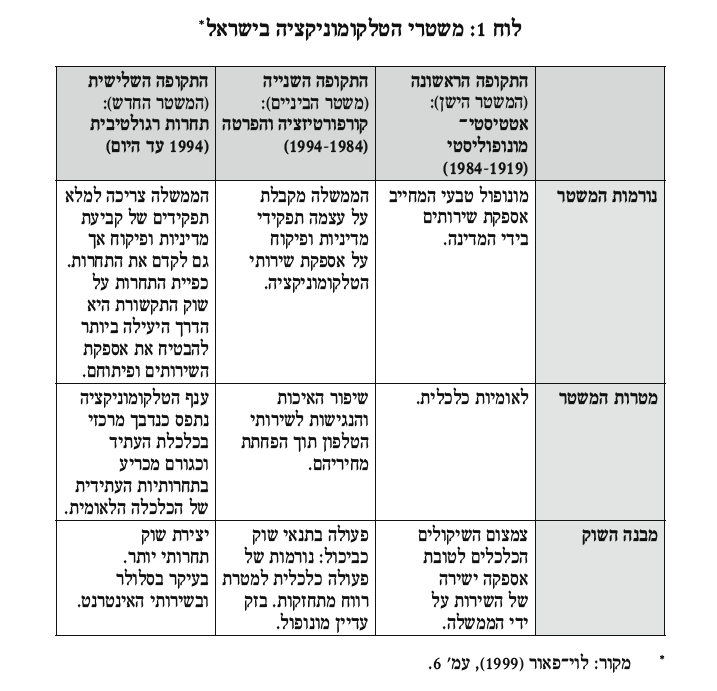

אפשר להגדיר שלוש תקופות או שלושה משטרי שליטה בשלבי התפתחותו של הטלפון בישראל (ראו לוח 1). התקופה הראשונה (המשטר הישן) ראשיתה בהכנסת מערכת הטלפון לארץ בידי הבריטים וסופה בהקמת בזק כחברה ממשלתית עצמאית. המודל היה מונוליתיות בריכוז הדואר, הטלגרף והטלפון תחת מִנהל ממשלתי אחד שהחזיק במונופול חוקי או מעשי על כל שירותי הטלקומוניקציה במדינה. המבנה המונופוליסטי והאטטיסטי הזה, אשר התפתח בהדרגה בהקשר של ארגון הדואר באירופה, הורחב במאה התשע־עשרה לטלגרף, ובמאה העשרים — לטלפון (1992 ,Noam). ההכרעה העקרונית של הבריטים בדבר אספקת שירותי התקשורת באמצעות מחלקה ממשלתית התקבלה ביישוב היהודי בהסכמה וכמעט ללא ערעור. בהמשך אומץ מודל זה על ידי ממשלת ישראל, קהיליית הטלקומוניקציה המקומית (עובדים, מנהלים, ספקים וכולי) והציבור הרחב. עד שנות השמונים לא היה בישראל “שוק תקשורת”. ספקי השירות, תשתית ותוכן כאחד, כללו ערוץ טלוויזיה אחד, מספר מצומצם של תחנות רדיו, חברת טלפוניה אחת, ספק תקשורת בין־לאומית אחד ומפעיל סלולרי אחד (חברת פלאפון). רוב ספקי השירות בשוק התקשורת היו בבעלות ממשלתית.

התקופה השנייה (משטר הביניים). שינוי דרסטי במבנה השליטה האטטיסטי המונופוליסטי על שירותי הטלקומוניקציה בישראל היה בסוף שנות השמונים, כאשר שירותי הטלפון בארץ עברו קורפורטיזציה11 ועוצב משטר חדש של שירותי הטלפון בארץ (לוי־פאור, 1999). האחריות לאספקת שירותי הטלפון הועברה לידיה של חברה ממשלתית חדשה, בזק, שקיבלה אוטונומיה ניהולית ותקציבית רחבה יחסית. משרד התקשורת הפך מגוף המספק שירותים לאחראי לעיצוב מדיניות התקשורת ולמסדיר האספקה של שירותי הטלפון. בשנים 1990-1991 הופרטו מקצת ממניות בזק בבורסה בתל אביב. למרות הקורפורטיזציה וההפרטה החלקית, משטר הטלפונים היה עדיין מונופוליסטי. התחרות בתחום הטלקומוניקציה נאסרה בחוק, למעט תחומים שוליים, והבעלות על בזק נשארה ממשלתית. אלא שלמרות היעדר התחרות והבעלות הממשלתית על בזק, העלה המשטר החדש בתחום התקשורת שהתפתח בתקופה זו את מערכת הטלפונים בארץ על מסלול מואץ של פיתוח. בהיעדר מגבלות תקציביות, הנגזרות מהמדיניות הפיסקלית של הממשלה, וכתוצאה מהאוטונומיה הניהולית הרחבה של מנהלי בזק, שופרה מערכת הטלקומוניקציה באורח רדיקלי בעשור שבין 1984 ל־1994.

התקופה השלישית (המשטר החדש). בשנות התשעים, בעקבות גל החידושים הטכנולוגיים שפקד את שוק התקשורת, חלה מהפכה בתחום וכוחות פוליטיים חזקים החלו לדחוף לבנייתו של משטר תחרותי באספקת שירותי הטלפון ולביטול המונופול. המשטר החדש שעוצב היה משטר של “תחרות רגולטיבית”. היינו, תחרות התלויה והמוּנעת באורח קריטי על ידי רגולציה ורגולטורים. לשוק הטלפון הנייד נוספו שלושה מפעילים ששינו את אופי השוק. לספק התקשורת הבין־ לאומית נוספו שני מתחרים שגרמו להפחתות ניכרות במחירי השיחות.12 לנוכח שינוי פני שוק התקשורת הישראלי ומגמות הריכוזיות, התחרותיות וההפרטה, עלתה שאלת היקף ההתערבות או המעורבות הממשלתית הרצויה בהסדרת ענף זה (אזרחי, גושן ולשם, 2003).

התפתחות שוק הסלולר בישראל

התפתחות שוק הסלולר בישראל

התחום הראשון שבו קודמה ליברליזציה במדינת ישראל, כמו במקומות אחרים בעולם, היה שוק ציוד הקצה (1992 ,OECD). אולם השוק הראשון שבו בלט שינוי הגישה והיה בעל השלכות מהותיות על דפוסי הטלקומוניקציה בישראל היה שוק הטלפון הסלולרי. הזיכיון הראשון לאספקת שירותים לטלפון נייד העניק מונופול על אספקת טלפונים סלולריים בארץ משנת 1984 עד 1994 לחברה אחת, פלאפון, שהייתה בבעלות בזק ומוטורולה. בשנת 1989 בדקו מעצבי המדיניות אם השירות המונופוליסטי הזה עולה בקנה אחד עם טובת הציבור. ועדה שמינה שר התקשורת דאז, גד יעקבי, המליצה לאפשר לספק שירות נוסף להיכנס לשוק במועד פקיעת הזיכיון הבלעדי של פלאפון (הועדה למבנה ולשינוי מבנה ענף התקשורת, 1991). בעקבות המלצות הוועדה, ולאחר עיכובים שונים, פורסם בנובמבר 1993 מכרז לספק טלפון סלולרי שני. שנה לאחר מכן, בדצמבר 1994, הציעה הזוכה במכרז, חברת סלקום, שירות לציבור.

כניסתה של סלקום לשוק הטלפון הסלולרי בארץ שינתה את פני השוק הסלולרי. אולם יותר מכך היא נתנה דחיפה עצומה לקידום התחרות בכל סקטור הטלקומוניקציה, שכן היא סיפקה אישוש משמעותי ראשוני לטענה שתחרות בשוק הטלקומוניקציה יכולה להביא לשיפורים משמעותיים לציבור הן במחיר והן בשיפור השירות. בעקבות כניסתה של סלקום לשוק נפלו תעריפי השיחות הסלולריות לרבע משהיו קודם לכן ומספר המשתמשים עלה.

בפברואר 1998 זכתה חברה שלישית, פרטנר תקשורת בע”מ, ברישיון לאספקת טלפוניה סלולרית תחת המותג orange. החברה מצאה לנכון לשלם 400 מיליון דולר תמורת הזיכיון שקיבלה, עובדה המלמדת על האטרקטיביות של שוק זה למרות שיעור החדירה הגבוה של שתי הזכייניות הוותיקות (לוי־פאור, 1999, עמ’ 8-7). חברת מירס הוקמה גם היא בשנת 1994 במטרה לספק “שירותי תקשורת מתקדמים”.13

התפלגות הלקוחות של החברות השונות בישראל בתחילת שנת 2012 נראתה כך: לחברת פלאפון היו כ־2.85 מיליון מנויים, לסלקום כ־3.4 מליון מנויים,14 לפרטנר כשלושה מיליון מנויים,15 ולמירס כחצי מיליון מנויים16 בלבד (הנתונים נלקחו מדו”חות החברות המפורסמות באתר הבורסה). למעשה, מסוף המאה הקודמת (בשנת 1999) ובמשך העשור הראשון של שנות האלפיים לא השתנה מספר חברות הסלולר בישראל. לא קמו חברות חדשות וחברות קיימות לא התפרקו, השוק נשאר יציב מאוד ונתון לשליטתן של שלוש החברות הגדולות במשק (סלקום, פלאפון ופרטנר). מציאות זו אפשרה לחברות לקבוע מחירים גבוהים עבור השירות ולהחליט על מדיניות שירות נוקשה ללקוחות. מבנה שוק מסוג זה שנשלט בידי מספר קטן של חברות הוא שוק אוליגופוליסטי, כפי שהגדירו הוסקינס וחבריו (Hoskins, McFayden & Finn, 2004).

ריכוזיות הכלכלה הישראלית והשפעתה על שוק הסלולר המקומי

ענף התקשורת הישראלי כולל כלי תקשורת מגוונים: עיתונות כתובה, טלוויזיה רב ערוצית, תחנות רדיו, רשת אינטרנט ורשת הסלולר. אולם למעט רשת הסלולר המשמשת לתקשורת בין־אישית, כלי התקשורת האחרים הם כלי להעברת מידע ציבורי רחב ולפיכך זוכים להתייחסות שונה, כפי שמציגים אגמון וצדוק בניתוח ההשלכות הכלכליות של ריכוזיות ובעלויות צולבות על כלי התקשורת (אגמון וצדוק, 2011). בחיבורם מציגים אגמון וצדוק את הסכנות הנשקפות לשוק התקשורת ולציבור כתוצאה מריכוז בעלויות: צולבות17 ואלכסוניות.18 הם מציעים כלי מדיניות אפשריים לצמצום ההשלכות של מצב זה. ניתוחם אינו מתאים למאפייני שוק הסלולר,19 אולם הוא מציג את בעיית הריכוזיות הקיימת במשק הישראלי הרלוונטית גם לשוק הסלולר, שהיא הצידוק הבסיסי לתהליכי הרגולציה שנעשו בתחום. המשק הישראלי הוא ריכוזי יחסית, ועל כן הפוטנציאל לקיומן של בעלויות צולבות ואלכסוניות גדול יחסית. שווי השוק של עשר קבוצות העסקים הגדולות בישראל הוא 41 אחוז מכלל החברות הנסחרות בבורסה לניירות ערך בתל אביב. נתון זה גבוה יחסית למדינות המפותחות, ודומה יותר למצב במדינות המתפתחות.20

באוקטובר 2010 החליטה הממשלה על הקמת ועדה להגברת התחרותיות במשק. הוועדה פרסמה טיוטת המלצות בחודש אוקטובר 2011, ללא התייחסות לבעלויות על כלי התקשורת (שם, עמ’ 19). כתוצאה מריכוזיות גבוהה זו שלטו בשוק הסלולר הישראלי שלוש חברות בלבד (פלאפון, פרטנר וסלקום). במציאות זו יכלו החברות לקבוע מחירים גבוהים עבור השירות, לקבוע תקנות המגבילות את הצרכן ולשמרו אצלן כ”לקוח שבוי”. גם משרד התקשורת הכיר בבעייתיות ואף יצא בשנת 2011 בתכנית שזכתה לכותרת “ממונופול לתחרות” במצגת שהוצגה במסגרת “סקירת פעילות לישיבת הממשלה”.21

הממצאים

תהליכי הרגולציה בשוק הסלולר בישראל בשנים 2012-2010

מספר לא מבוטל של תקנות ושל חוקים הקשורים לענף הסלולר גובשו ויושמו בישראל בשנים 2012-2010. תהליך הרגולציה החל בשוק התקשורת הסלולרית בישראל בשנת 2006, עם החלת חוק ניוד המספרים אשר אִפשר למנוי לעבור מחברת תקשורת אחת לאחרת ללא שינוי המספר (כולל הקידומת). שינוי זה תרם להפחתת החסמים למעבר בין החברות ולהגברת התחרות ביניהן. אולם גל הרפורמות הבולט ביותר בוצע כאמור בשנים 2012-2010, בשנות כהונתו של השר משה כחלון במשרד התקשורת. מהלכים אלה נכללו ופורסמו בתכניות העבודה של משרד התקשורת לשנת 2011: “שנת 2010 היתה שנה בה החלו לצאת מן הכוח אל הפועל מהלכים משמעותיים לטובת צרכני התקשורת בישראל, בשוק הסלולרי, הנייח, האינטרנט, השיחות הבינלאומיות והשידורים […] שנת 2011 תהייה בסימן החופש לבחור, החופש לעבור, אשר תמשיך את המגמה של חיזוק התחרות והעצמת הצרכנים […] המשרד ימשיך בפעילותו להכנסת תיקונים צרכניים […] כך שישימו קץ לעוולות צרכניות קשות מצד השחקנים בענף” (משרד התקשורת, 2011, עמ’ 196, ההדגשות במקור).

בתכנית העבודה לשנת 2012 נכתב: “בשנת 2011 הוגברה התחרות בשוק התקשורת הישראלי בעקבות פעולות שנקטנו ובראשן הטמעת מדיניות המשרד בנושא מפעילים סלולרים וירטואליים. […] בשנת 2012 יחלו לפעול מפעילים וירטואלים סלולאריים חדשים וכן ייפרשו רשתות חדשות למתן שירותי תקשורת אלחוטית” (משרד התקשורת, 2012, עמ’ 356). בתכניות העבודה לשנים אלה הציג משרד התקשורת מטרות ויעדים שחלקם היו קשורים לשוק הסלולר.

מטרות: (1) לפעול ליצירת שוק תקשורת מתקדם טכנולוגית לרבות באמצעות הגברת התחרות למען קידום רווחת הצרכן והתרומה לתועלת המשקית. (2) לפעול ליצירת שוק תקשורת הוגן לצרכני ולספקי התקשורת כאחד למען קידום רווחת הצרכן ותרומה לתועלת המשקית.

יעדים: (1) קידום התחרות בשוק הסלולר ופיתוח תשתיות סלולריות. (2) תיקון והסרת עוולות צרכניות וחסמי מעבר לצרכן. (3) הקניית כלי אכיפה (שם, עמ’ 354. ההדגשות שלי).

השימוש התכוף במושג “צרכן” ונגזרותיו מלמד כי משרד התקשורת בחר לפעול להסרת חסמי המעבר ולקידום התחרות בכמה ענפי תקשורת ולא רק בענף הסלולר, במטרה להיטיב עם הצרכן. השימוש בתווית “צרכן” יש בה כדי ללמד על תפיסת המדיניות של המשרד הרואה באזרחים צרכנים שזכותם לקבל שירות מיטבי וחופש בחירה בין ספקי שירותים. תפיסת מדיניות זו הולמת את עקרונות הגישה הנאו־ליברלית הדוגלת במעורבות שלטונית ליצירת תנאים מספקים לתפקוד השוק החופשי ולהסדרתו.

בחינת מדדי ההצלחה של המשרד במימוש היעדים בשנת 2012 מעידה כי בשנה זו בוצעה פעילות בכל אחד מתחומים אלה, אם כי הפעילות הרגולטיבית בתחום הסלולר בלטה יותר והחלה כבר בשנת 2010 (שם, עמ’ 363-356).

הכנסת מפעילים וירטואליים (2010). לקראת סוף שנת 2010 נכנסו לשוק התקשורת הישראלי כמה מפעילים סלולריים וירטואליים, כגון הום סלולר, רמי לוי תקשורת, הוט טלקום ו־Hallo. מפעילים אלה אינם בעלי רשת נתונים פיזית (עם אנטנות וממסרים), אך הם מוכרים לציבור דקות שיחה. המפעיל קונה “בנק” דקות גדול מחברות הסלולר ומוכר את הדקות הללו כמתווך במחירים שצפויים לעודד תחרות בשוק ולהוזיל את העלויות לצרכן.

ביטול קנסות יציאה (2011). ב־1 בינואר 2011 נכנס לתוקף החוק האוסר על חברות הסלולר לכלול מרכיב של קנסות יציאה בהסכמים החדשים שלהן עם מנויים. הלקוחות יכולים לעבור מחברה לחברה בתשלום סמלי עבור הפסקת ההתקשרות.22 שר התקשורת דחה את בקשתן של חברות הסלולר לעכב את מועד הכניסה לתוקף של ביטול קנסות היציאה ללקוחות והחוק הוחל גם על לקוחות הקשורים לחברות בהסכמים קיימים.

הפחתת דמי הקישוריות (2011). דמי הקישוריות הנגבים בידי חברות הסלולר היו אחד מהגורמים העיקריים לעלות הגבוהה של דקת שיחה. משרד התקשורת החליט בשנת 2011 על תקנה המורה על הפחתת דמי הקישוריות בשמונים אחוז. נדידה פנים ארצית (2011). הנדידה הפנים ארצית היא כלי מרכזי וחשוב ליצירת תחרות במהירות, על ידי חיוב המפעילים הקיימים להעניק לחברות החדשות זכות להשתמש ברשת הרדיו שלהם, כך שתוכלנה להגיע לפריסה רחבה בזמן שהן מקימות את הרשת החדשה. הנדידה קריטית למכרז להכנסת מפעיל סלולרי נוסף. למעשה, ללא כלי זה אין החברות החדשות יכולות להתחרות בקיימות מכיוון שנדרשים משאבים רבים כדי להתבסס כחברות סלולר. תקנה זו משנת 2011 כופה למעשה על החברות הוותיקות לספק תשתית לחברה שבעתיד תתחרה בהן.

איסור חסימת כרטיסי SIM (2011). התקנה אוסרת על החברות הסלולריות למכור מכשירי סלולר נעולים, המיועדים לשימוש רק בכרטיסי ה־sim של החברה עצמה. משמעות ההחלטה היא כי לקוח יוכל לקחת מכשיר שרכש מרשת אחת ולעבור אתו לרשת אחרת בלי להיות תלוי בחברה שהוא מבקש לעזוב, בצורך לפרוץ את מכשירו תמורת תשלום.23

חובת ניטרליות ברשת האינטרנט (2011). ההחלטה על חובת ניטרליות ברשת האינטרנט הסלולרי, לרבות ניטרליות תמחירית וטכנולוגית. על פי תקנה זו חברות הסלולר מחויבות לא להפלות אספקת שירותים הניתנים באינטרנט כמו ברשתות הנייחות. המשמעות היא איסור על חברות הסלולר להטיל מגבלות על שימוש באפליקציות מסיימות או בפרוטוקולים מסוימים ברשת האינטרנט.

ליברליזציה בתחום יבוא הטלפונים הסלולריים (2011). במטרה להגביר את התחרות ולהוריד את המחירים בשוק מכשירי הטלפון הסלולריים, ובמטרה להרחיב את חלקם של היבואנים ושל המשווקים הפרטיים על חשבון חברות הסלולר, הוחלט על הקלה משמעותית בתהליך יבוא טלפונים סלולריים לישראל. התקנה ביטלה את הצורך בהליכים ביורוקרטיים ובקבלת אישורים מראש של משרד התקשורת ליבוא של כל סוג טלפון בנפרד. צעד זה יצר מציאות חדש וליברלית בתחום יבוא הטלפונים הסלולריים לישראל.

כנסת מפעילי סלולר חדשים לשוק (2012). בשנת 2011 נערך מכרז לקליטת חברות סלולר נוספות לשוק הישראלי. במכרז זה זכו חברת מירס וחברת גולן טלקום. בשנת 2012 נכנסו חברות אלה לשוק והובילו לשינוי בהרגלי הצריכה. סקירה זו מעידה על תהליכי רגולציה נרחבים ויסודיים שנעשו במטרה להיטיב עם הצרכנים. מהלכים אלה הובילו לחיסכון כספי ניכר בעלויות התשלום של לקוחות הסלולר, ושמטו את הקרקע מתחת לפירמידות המימון שאפשרו לאילן בן דב להשתלט על פרטנר ולנוחי דנקנר להחזיק בסלקום. בשיחות סגורות האשימו בעלי ההון את כחלון בנפילתם (מבוסס על טייג, 2012). עם זאת, הרפורמה זכתה לתמיכה גורפת בתקשורת, אשר באה לידי ביטוי בשלל פרסומים וכתבות אוהדות.24 מעניין לבחון את השפעתם של תהליכים אלה על נתוני החברות עצמן.

מגמות בנתוני חברות הסלולר בישראל בשנים 2012-2007

תהליכי רגולציה אלה נתנו את אותותיהם במדדי חברות הסלולר הוותיקות בישראל והשפיעו על רווחיהן, על הכנסותיהן, על שערי מניותיהן ועל מספר המנויים שלהן. השפעות אלה מוצגות להלן (מקורות: דו”ח שנתי של חברת פרטנר [2012]; דו”ח שנתי של חברת סלקום [2012]; דו”ח שנתי של חברת בזק [2012], עמ’ 19).

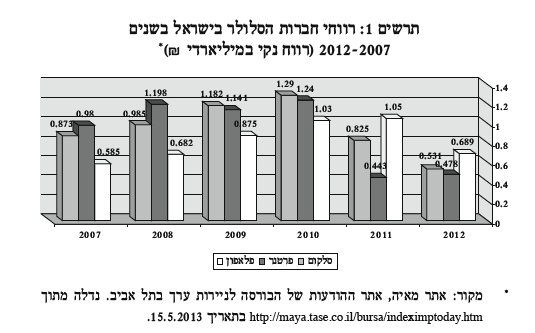

רווחי החברות

כדי לבחון את השפעתם של תהליכי הרגולציה על רווחי חברות הסלולר בישראל מוצגים בתרשים 1 הרווחים של שלוש החברות הגדולות (פלאפון, פרטנר וסלקום) משנת 2007, לפני תהליכי הרגולציה שהוצגו לעיל, ועד לשנת 2011 (כולל), שבה יושמו תהליכי רגולציה רבים.

בנתוני התרשים המוצג לעיל אפשר להבחין בבירור במגמת הגידול ברווחי כל שלוש החברות משנת 2007 ועד לשנת 2010 (כולל). בשנה זו רווחי כל שלוש החברות (פלאפון, פרטנר, סלקום) עלו על מיליארד שקלים (1.24 ,1.29 ו־1.03 בהתאמה). אולם בשנת 2011 אנו עדים לצמצום רווחיהן של חברות פרטנר וסלקום בארבעים אחוז וב־36 אחוז, בהתאמה, בהשוואה לשנה הקודמת (2010). יוצאת דופן הייתה חברת פלאפון, אשר רווחיה המשיכו לעלות גם בשנת 2011, אם כי באחוז זניח: שני אחוזים בקירוב.25 חלק הארי של הרפורמות בענף התקשורת הסלולרית בישראל נערך בשנת 2011 ולכן היה בכוחן להשפיע על נתוני החברות בשנה שלאחר מכן, 2012. לפיכך יש לבחון גם את נתוני שנה זו המוצגים בתרשים שלעיל: שנת 2012 הייתה שנה קשה לכל שלוש החברות. הרווח הנקי של חברת סלקום עמד בשנה זו על 531 מיליון שקלים בלבד, ירידה של 35.6 אחוז ברווחים לעומת שנת 2011 (ירידה של 294 מיליון שקלים). בחברת פרטנר היה הרווח הנקי 478 מיליוני שקלים בלבד, נתון המעיד אמנם על עלייה קלה (של שמונה אחוזים) בהשוואה לשנה הקודמת, אך עדיין זו רמת רווחים נמוכה משמעותית יחסית לתקופה שקדמה לרפורמות (2010-2007). וחברת פלאפון, בשונה משנת 2011, שבה הציגה עלייה ברווחיה לעומת שנת 2010 (אם כי מזערית ביותר), חוותה ירידה בולטת ברווח הנקי שלה בשנת 2012: ב־34 אחוז, סך של 698 מיליוני שקלים. 26

ההשפעה על ההכנסות

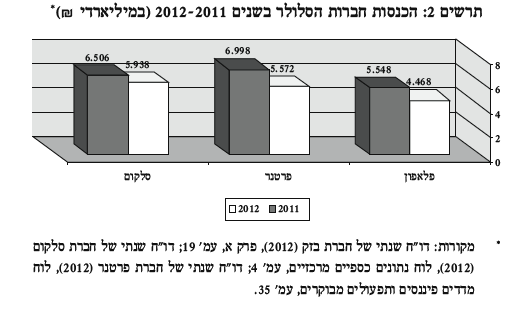

בשלוש חברות הסלולר הוותיקות נרשמה בשנת 2012 ירידה בהכנסות. הכנסות חברת סלקום ירדו בשיעור של 8.7 אחוזים והסתכמו ב־5.938 מיליארד ₪ (בהשוואה ל־6.506 מיליארד בשנת 2011), הכנסות חברת פרטנר ירדו בעשרים אחוז והסתכמו ב־5.572 מיליארד ₪ (בהשוואה ל־6.998 מיליארד ₪ בשנת 2011), והכנסות חברת פלאפון ירדו בשיעור דומה (של עשרים אחוז) והסתכמו ב־4.468 מיליארד ₪ (בהשוואה ל־5.548 מיליארד ₪ בשנת 2011), כפי שמוצג בתרשים 2.

מספר המנויים

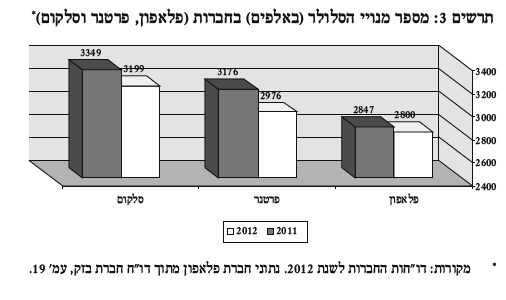

בשלוש החברות נרשמה ירידה בסך מנויי הסלולר בשנת 2012 לעומת שנת 2011. את חברת סלקום עזבו 150,000 מנויים בשנת 2012, שהם 4.5 אחוזים ממספר מנויי החברה בשנה הקודמת. בלטה במיוחד הירידה בחברת פרטנר, אשר עזבו אותה כ־200,000 מנויים, ירידה של 6.3 אחוזים לעומת השנה הקודמת. חברת פלאפון איבדה בשנת 2012 כ־47,000 מנויים “בלבד”, 1.6 אחוזים מכלל מנויי החברה בשנת 2011. נתונים אלה מוצגים בתרשים 3.

שווי מניות חברות הסלולר

הירידה הבולטת ברווחי החברות השפיעה מיד על ערכי המניות שלהן. ערכן של מניות חברות פרטנר וסלקום (הנסחרות בבורסות הישראלית והאמריקנית)27 החל לרדת במהירות רבה מתחילת שנת 2011 ועד למחצית השנייה של שנת 28.2012 ירידות בולטות אלה בשערי מניות חברות התקשורת הישראליות בתקופה של כשנה וחצי בלבד הרתיעו את המשקיעים הפרטיים והמוסדיים, והם החלו מושכים את יתרת אחזקותיהם במניות אלה ומימשו את ההפסדים. מגמת הירידה בערכי מניות פרטנר וסלקום בלטה עוד יותר בהשוואה למדד תל אביב 25, כפי שמוצג בתרשים 4. 29

נתוני התרשים מעידים כי בעוד מניות פרטנר וסלקום איבדו מערכן באופן עקיב וחד בתקופה שבין ראשית 2011 לאמצע 2012, שמר מדד תל אביב 25 על יציבות. מגמה זו מעידה כי הירידות בערכי המניות קשורות קשר ישיר לשינויים שהתרחשו בסביבת החברות עצמן ולא לשינויים בכלכלה המקומית כולה. הנתונים שהוצגו עד כה מורים על השפעתן השלילית של הרפורמות שנערכו בשנים 2012-2011 על רווחי כל חברות הסלולר הוותיקות בכלל, ופרטנר וסלקום בפרט. השפעה זו קשורה קשר ישיר לכניסתן של חברות מתחרות נוספות לשוק הסלולר המקומי אשר גרמה למעבר לקוחות מהחברות הוותיקות אל החברות החדשות, וכן היא תוצאה של הורדה קיצונית של תעריפי השיחות ללקוחות אשר נכפתה על החברות הוותיקות במטרה לשמר את לקוחותיהן ולהתמודד עם התחרות הגוברת בשוק המקומי. דרכי ההתמודדות של החברות מוצגות להלן.

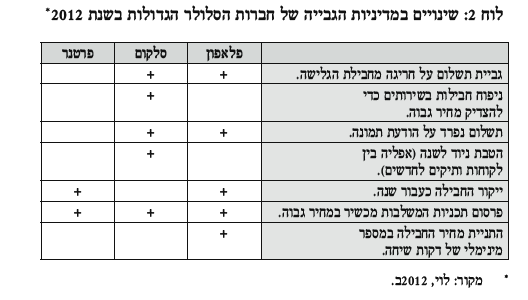

צעדי ההתייעלות שגיבשו החברות הוותיקות

תגובת חברות הסלולר הוותיקות על מגמות הצמצום בהכנסות ועל הירידה ברווחים מוצגת בהרחבה בדו”חות הכספיים של החברות לשנת 2012 (ראו נספח 1). הדו”חות ממחישים את מודעותן, את דריכותן ואת היערכותן מחדש של החברות הוותיקות למציאות החדשה שנכפתה עליהן. חברות אלה לא היו אדישות למגמות הירידה בהכנסותיהן ובשער המניות ולצמצום כוח האדם שלהן וחיפשו אחר דרכים להגדלת רווחיהן. הן החלו מעדכנות את תנאי חבילות התקשורת בלי להעלות ישירות את מחיריהן.

חברת פרטנר הייתה הראשונה שחזרה והתנתה בשנת 2012 את מחירי החבילות בפרק זמן של שנה. חברת סלקום בחרה להפעיל הטבת ניוד: לקוח ש”יתנייד”, דהיינו יעבור עם מספרו המקורי מהחברה המתחרה, ייהנה מהטבה כספית חודשית למשך שנה. כך משמרת סלקום אפליה בין לקוחות ותיקים ללקוחות חדשים, דבר שאפיין את כללי השוק הישן טרם הפעלת הרפורמות בשוק זה. נוסף על כך החליטה החברה על מיזוג עם חברת נטוויז’ן ועל התמקדות בצמיחה בשירותי האינטרנט הסלולרי ובהחדרת מוצרים נוספים לשוק כגון iPad, טאבלטים וסמרטפונים. גם חברת פלאפון חזרה לכללי השוק הישן והפעילה התניה חדשה־ישנה, שלקוח יקבל זיכוי בגובה עלות החבילה המוצהרת רק אם ינצל לפחות חמישים יחידות בחודש (הכוונה היא לדקות שיחה, הודעות או קילו בייט גלישה). לקוח שלא ינצל חמישים יחידות ישלם לפלאפון קנס כספי. לוח 2 מציג את דרכי הפעולה שגיבשו שלוש החברות בשנת 2012 במטרה להגביר את רווחיהן ובלי להעלות את המחיר הישיר של דקת השיחה.

אפשר לזהות הבדלים באסטרטגיה בין סלקום לבין פרטנר. בעוד סלקום העדיפה לשמר בסיס לקוחות רחב יותר במחיר של הורדה משמעותית יותר בתעריפים, בחרה פרטנר לשמור על רמת המחירים הגבוהים גם במחיר של אובדן לקוחות. כל שלוש החברות בחרו לחפות על הירידה המשמעותית מהכנסות משיחות על ידי הגדלת ההכנסות מסעיפים אחרים, כגון שירותי נתונים ומכירת מכשירים. שינוי זה אפשר לשלוש החברות לחפות במעט על הפסדי שנת 2011. אולם בשנת 2012 הן ספגו ירידה משמעותית גם בסעיפים אלה. הירידה בתחום נתוני הגלישה באינטרנט דרך הסלולר מוסברת בעיקר על ידי התכניות החדשות שגובשו והמאפשרות גלישה במסגרת העלות החודשית הכוללת, כמו גם מכניסתן של אפליקציות חינמיות לשוק. הירידה ברווחים ממכירת מכשירים נובעת מהרגולציה שנעשתה בתחום יבוא המכשירים הסלולריים. כך הופכות החברות אט אט לספקיות פלטפורמה לשיחה ולגלישה בלבד.30

שלוש החברות הוותיקות היו מודעות לחלוטין להשפעת הרפורמות. הן הבינו כי הירידה בהכנסות היא תוצאה של התחרות הגוברת בשוק אשר התעצמה עם כניסת המפעילים החדשים לשוק, ולפיכך תכננו צעדי התייעלות וחיסכון כדי להתמודד עם המציאות החדשה שנוצרה ובמטרה להגביר את הכנסותיהן ורווחיותן. ניתוח השיח של מנהלי החברות (המוצג בנספח 1) מראה הבדל בולט בין פרסומי משרד התקשורת שהוצגו לעיל, שעשה שימוש חוזר במושג “צרכנים” והוכיח גישה שדאגה לרווחתו של הצרכן ולשמירה על זכויותיו גם במחיר של פגיעה ברווחיות הכלכלית המצרפית במשק, לבין גישתן של חברות הסלולר. הן עשו שימוש במושג “מנויים” ו/או “לקוחות” והתמקדו ברווחיותן תוך שהן בוחנות את המציאות משיקולים פיננסיים הבאים לעתים על חשבון רווחתו של הצרכן. כלומר, זו התנגשות בין המושגים “רווחה” ל”רווחיות”, ובין “טובת הכלל” (ציבור הצרכנים) ל”טובת הפרט” (בעלי החברות).

כניסת החברות החדשות והמפעילים החדשים לשוק הסלולר הישראלי

הרפורמה בשנת 2012 אפשרה כאמור כניסה של חברות ומפעילות סלולר נוספות לשוק המקומי. חברות הסלולר החדשות הן הוט מובייל וגולן טלקום, ומפעילות הסלולר שנכנסו לשוק הן Youphone, רמי לוי תקשורת והום סלולר (ראו פירוט בנספח 2).

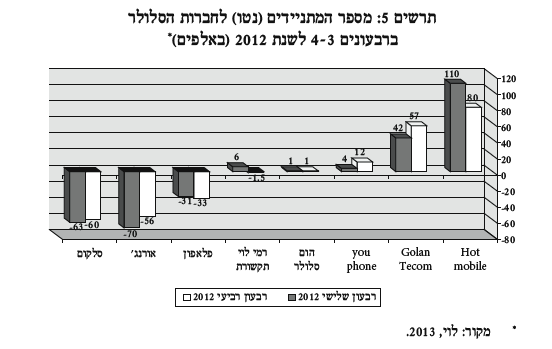

כניסתן של החברות והמפעילות החדשות לשוק הסלולר הובילה לעלייה דרמטית במספר המתניידים בשנת 2012: בשנה זו התניידו 1,411,611 מספרים. זהו סך של 52 אחוז31 מכלל המספרים שהתניידו במהלך שש השנים שחלפו מאז הפעלת תכנית הניידות בשנת 32.2006 שיעור גבוה זה השפיע על שוק הסלולר, ובסיומו של הרבעון השלישי של שנת 2012 החזיקו החברות החדשות והמפעילים החדשים נתח של כעשרה אחוזים מהשוק. תרשים 5 מציג את מספר המתניידים “נטו” לחברות הסלולר השונות ברבעונים השלישי והרביעי של שנת 2012.

נתוני התרשים מלמדים כי חברת הוט־מובייל הייתה המגייסת הגדולה של הרבעון הרביעי בשנת 2012. בתקופה זו גייסה החברה 80,000 לקוחות שהתניידו אליה מן החברות המתחרות.33 לחברת גולן טלקום הצטרפו 57,000 אלף לקוחות ברבעון הרביעי של שנת 34.2012 חברת YouPhone הציגה גם היא גיוס מרשים (לחברה וירטואלית) ברבעון האחרון של שנת 12,000 :2012 מנויים, פי שלושה מכמות הגיוסים שרשמה ברבעון השלישי של השנה.35 חברת הום סלולר שמרה על רמת גיוס עקיב ונמוך של כאלף מתניידים ברבעון הרביעי, בדומה לנתוני הרבעון הקודם. בשונה מכל החברות החדשות עברה חברת רמי לוי תקשורת לגיוס שלילי ברבעון הרביעי של שנת 2012. בתקופה זו איבדה החברה 1,500 לקוחות, בהשוואה לגיוס 6,000 לקוחות ברבעון הקודם. מכיוון שהחברה לא ריעננה את החבילות המוצעות ללקוחות ולא עדכנה אותן היא הייתה בעמדה נחותה מול שאר המתחרות.

בין חברות הסלולר הוותיקות המשיכה פלאפון לשמור על מספר נמוך יחסית של נטישת לקוחות. החברה איבדה 33,000 לקוחות ברבעון האחרון של השנה, בהשוואה ל־31,000 ברבעון שקדם לו. עם זאת, פלאפון הייתה היחידה בחברות הוותיקות שהיקף נטישתה גדל ברבעון הרביעי לעומת השלישי, אולם עדיין מדובר במספר נוטשים נמוך יחסית להיקף הנטישה בחברות הוותיקות האחרות. ברבעון הרביעי של השנה הצליחה חברת פרטנר לצמצם את היקף הנטישה שלה בעשרים אחוז בהשוואה לרבעון הקודם: מ־70,000 נוטשים ברבעון השלישי לכ־56,000 “בלבד” ברבעון הרביעי. צמצום היקף הנטישה ב־14,000 קשור להוזלת מחירים נוספת שבוצעה בחברה בתקופה זו. עם זאת עדיין היה קצב הנטישה ברבעון הרביעי של השנה גבוה מדי.

חברת סלקום הייתה המפסידה הגדולה ברבעון הרביעי של שנת 2012. בתקופה זו איבדה החברה 60,000 לקוחות לטובת המתחרות. אמנם מדובר בנתון נמוך מעט מזה שנרשם ברבעון השלישי (63,000), אולם מספר זה עולה על מספר הנוטשים בשאר החברות הסלולר בכלל ובחברות הוותיקות בפרט.

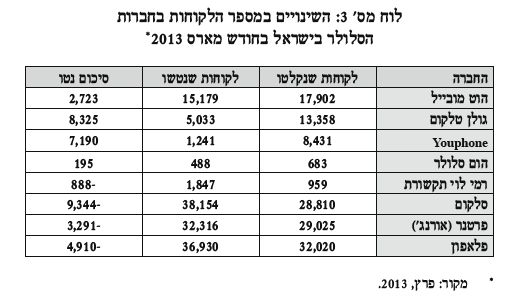

השינויים הרבים בתמונת שוק הסלולר בישראל נמשכו בשנת 2013, בה הושקו מבצעים אגרסיביים רבים ברוב החברות. אולם נכון לנתוני מארס 2013 נותרו מגמות הנטישה והקליטה בחברות השונות בעינן: חברות הוט מובייל, גולן טלקום ו־Youphone המשיכו להגדיל את מספר לקוחותיהן, חברת הום סלולר דרכה במקום, וחברת רמי לוי תקשורת והחברות הוותיקות המשיכו לאבד לקוחות. הלוח הבא מציג את מספר הלקוחות שגייסו ואיבדו חברות הסלולר השונות בחודש מארס 2013.

ניתוח נתוני החברות החדשות מעיד על עלייתה של חברת Youphone למקום השני (אחרי גולן טלקום) בהיקף הגיוסים החודשי. אולם הנתון המעניין יותר הוא אחוז הנטישה הנמוך, יחסית להיקף הגיוס, בחודש זה: 14 אחוז בלבד.36 זאת לעומת אחוזי נטישה גבוהים בחברות החדשות האחרות: גולן טלקום, הום סלולר והוט מובייל (38 אחוז, 71 אחוז ו־88 אחוז בהתאמה). יתרה מזאת, בחברת רמי לוי תקשורת היה מספר הלקוחות שנטשו את החברה קרוב לפי שניים ממספר הלקוחות שנקלטו (192 אחוז).

נתוני החברות הוותיקות לחודש מארס 2013 העידו על המשך מגמת הירידה במספר לקוחותיהן. חברת סלקום איבדה מספר רב יותר של לקוחות בהשוואה למתחרות הן באופן מוחלט והן באופן יחסי למספר הלקוחות החדשים שנקלטו באותה תקופה בהשוואה לחברות הוותיקות האחרות (פרטנר ופלאפון). בהתאם למגמות אלה מציג הלוח הבא את התפלגות הלקוחות בין החברות הסלולר השונות.

ניתוח הממצאים

שירותי הסלולר הוזלו בשורה של רפורמות בשוק הטלפון הסלולרי בשנים -2012 2010. הוזלה זו היא תוצאה הן של הכנסת חברות מתחרות לשוק והן של מגבלות שהושתו על החברות הוותיקות עוד טרם כניסתן של החברות החדשות. צעדי המדיניות שגובשו ובוצעו בשנים אלה היו בעיקרם הגבלות וחסמים על חברות הסלולר. ההגבלות הוטלו על דמי הקישוריות שהשפיעו על עלות השיחות, והחסמים פגעו ביכולתן של החברות “לכלוא” את הלקוחות בחברה תוך הגבלת ניודם לחברה מתחרה (כגון ביטול קנסות היציאה, איסור חסימת כרטיסי sim וכולי). אולם הרפורמה המשמעותית ביותר, אשר גובשה בשנת 2011 והוצאה לפועל בראשית שנת 2012 — הכנסת מפעילים חדשים לשוק המקומי — יצרה סדר יום חדש בענף ושינתה את כללי הפעולה שהיו ידועים עד אז.

השפעת השינויים הללו על שלוש חברות הסלולר הוותיקות הייתה מידית. הן החלו מאבדות לקוחות, נאלצו להוריד מחירים ורווחיהן ירדו בחדות. כתוצאה מכך ירד ערך החברות בבורסות שבהן נסחרו מניותיהן ועובדים רבים פוטרו. משלוש החברות הוותיקות (פלאפון, סלקום ופרטנר) חוותה פרטנר את הפגיעה הקשה ביותר: ירידה תלולה ברווחים ואף הפסד ברבעון הרביעי של שנת 2011 (ראו תרשים 2), קיזוז של למעלה מ־650 משרות במהלך שנת 2011 וירידת ערך המניה בכשמונים אחוז מתחילת שנת 2011 ועד לאמצע שנת 2012 (ראו תרשים 4). חברת סלקום נפגעה אף היא מתהליכי הרגולציה, אם כי במידה מתונה יותר. רווחי החברה ירדו באופן בולט במחצית השנייה של שנת 2011 (ראו תרשים 3), ומנייתה צנחה אף היא בכשמונים אחוז (מתחילת שנת 2011 עד אמצע שנת 2012). יוצאת דופן הייתה חברת פלאפון, אשר חרף הרפורמות בשנת 2011 לא נפגעו הכנסותיה בשנה זו ועמדו על סך העולה במעט על זה של השנה הקודמת (1.05 כמיליארד ₪ מול 1.03 מיליארד ₪, בהתאמה). עם זאת נבלמה מגמת הגידול הבולט בהכנסות החברה (ראו תרשים1 ). החברה ביצעה צעדי התייעלות וחיסכון והפחיתה וצמצמה את מספר המשרות בכמאתיים בשנת 2011.

גם בשנת 2012 דיווחו החברות על ירידה ו/או על התמתנות ברווחיהן: הרווח הנקי של חברת סלקום ירד בכ־35.6 אחוז לעומת שנת 2011, רווחיה של חברת פלאפון ירדו ב־34 אחוז לעומת שנת 2011, ואילו חברת פרטנר, שהציגה נתונים קשים בשנה הקודמת (2011), דיווחה בשנת 2012 על עלייה מתונה של שמונה אחוזים ברווחיה. תרשימים 1 ו־3 (בהתאמה) מעידים על ירידה בהכנסות שלוש החברות בשנת 2012 לעומת שנת 2011, ועל ירידה במספר המנויים שלהן. חברות הסלולר הוותיקות לא נותרו אדישות למצב המשברי שנוצר והחלו אט אט מגבשות מדיניות חדשה שמטרתה להגביר את רווחיהן מצד הלקוחות הקיימים מחד גיסא ולעודד נדידה של לקוחות חדשים אליהן מאידך גיסא. עם זאת ניכר כי חרף מאמצים אלה איבדו החברות הוותיקות אלפי לקוחות לטובת החברות החדשות שנכנסו לשוק.

מסקנות המחקר

הממצאים מציגים את השפעות הרפורמות על חברות הסלולר, על המועסקים בחברות אלה, על לקוחות החברות ועל כלל הציבור הישראלי. מצד אחד מעידים הממצאים כי תהליכי הרגולציה גרמו להפסדים או לפחות לירידה בולטת ברווחיהן של חברות הסלולר הוותיקות, אשר כתוצאה מכך ירד ערך מניותיהם בבורסות בהן הן נסחרות. ירידות אלה הובילו להפסדים קשים של בעלי המניות ושל הציבור שהשקיע בחברות אלה דרך קרנות הפנסיה, ביטוחי המנהלים, קרנות ההשתלמות וכדומה. נוסף על כך החברות דיווחו על צעדי התייעלות שכללו פיטורין של עובדים, אשר גרמו להפסדים נוספים למשק הישראלי כולו. מצד שני נראה שכניסתן של חברות סלולר נוספות לשוק המקומי הגדילה את התחרות בענף והובילה לירידה בולטת במחירים ללקוחות, עובדה אשר סייעה מן הסתם לכל אזרח המנוי בחברה סלולרית ולהקלה משמעותית בהוצאותיו החודשיות.

האם התועלת המצרפית מתהליכים אלה עולה על ההפסדים המצרפיים הנגזרים מהם? האם תהליך קבלת ההחלטות שנעשה במשרד התקשורת קודם לביצוע תהליכים אלה הביא בחשבון את מכלול ההשלכות וקבע כי הרווח המצרפי לשוק הכלכלי בישראל והתועלת ארוכת הטווח לכלל האזרחים עולים על ההפסדים המקומיים והזמניים לחברות הסלולר הוותיקות, לעובדים שפוטרו, לקרנות הפנסיה וחסכונות הציבור ולכלכלת המדינה? האם תהליכים אלה מבטאים מגמה של התערבות אקטיבית בשוק הסלולר המקומי המבטאת רצון למימוש אינטרסים כלכלים ו/או פוליטיים של קובעי המדיניות או שמא מדובר אך ורק במעורבות המתחייבת מכורח המציאות ומטרתה להסדיר את כשלי השוק שנוצרו בענף?

אני סבור כי מדובר בהחלטה המתבססת על שיקולים לטווח ארוך. שינוי כללי המשחק בשוק התקשורת הוביל אמנם לפגיעה בחברות הוותיקות וללחצים על מקבלי ההחלטות במשרד התקשורת מצדם של בעלי ההון, אך היטיב עם הציבור הכללי שזכה לרווח ארוך טווח — ירידה בולטת בהוצאה החודשית — בשעה שההפסד לחברות ולבעלי המניות היה קצר טווח.37 העובדים שהועסקו במוקדי שירות הלקוחות ופוטרו ימצאו עבודה חלופית ולא יעמיסו עוד על קופת המדינה את תשלומי הבטחת ההכנסה ודמי האבטלה. לפיכך אפשר לומר כי בעוד מחקרו של שכטר, אשר הוצג בראשית המאמר, קבע מסקנה נחרצת כנגד הרגולציה והשפעתה השלילית על הדמוקרטיה הישראלית, מציג מאמר זה את היתרונות הקיימים בתהליכי הרגולציה בתקשורת הסלולרית בישראל ומבליט את היתרונות הגלומים בהם עבור החברה הישראלית כולה.

בחינת השאלה הבסיסית של מחקר זה, אם מדובר בהתערבות או במעורבות של המדינה בשוק, דורשת אבחנה נוספת בין שני מושגים אלה מעבר לזו שהוצגה בפרק המבוא. “התערבות” לדידי היא פעולה אקטיבית של גורם שלטוני בעל אינטרס ברור הפועל לקדמו אם לטובת הציבור הכללי, אם לטובת ציבור בוחריו, אם לטובת מקורביו או אם לטובתו האישית. לעתים מטרתה של פעולה אקטיבית היא לממש את ערכי השלטון או להביא לידי ביטוי את עקרונות הכלכלה הפוליטית שבה הוא מחזיק ומאמין. כדוגמה לפעולות התערבות שנעשו בישראל במטרה להביא לידי ביטוי תפיסת עולם הדוגלת בערכי השמירה על זכויות העובדים אפשר לציין את תהליכי הרגולציה שנעשו בשוק התעסוקה בישראל וקבעו שכר מינימלי לעובד באשר הוא, קבעו מדרגות שכר למקצועות בעלי חשיבות לאומית (רופאים, שוטרים, אחריות, מורים וכדומה), קידמו חוקים המגבילים את מספר שעות העבודה ביממה, גיבשו את תנאי חופשת הלידה, קבעו את גובה תגמולי מילואים על ידי המעסיק וכדומה. פעולות אלה ואחרות נעשו במטרה לקדם את כושר ההשתכרות ואת השוויון בין האזרחים ולבטא את התנגדות המדינה לעקרונות שוק חופשי נטול רגולציה בתחום התעסוקה (מציאות ליברלית כזאת עלולה ליצור פערים סוציו־אקונומיים גדולים מדי).

המושג “מעורבות” מתאר מציאות פסיבית יותר, הקובעת את תנאי המקרו של השוק ואת כללי המשחק הנכונים בלי להתערב בפעילותן של החברות העסקיות, בלי לקבוע את מחיר המוצר או השירות ובלי להגביל את מספר התקנים המאושרים לתעסוקה בתחום זה או אחר. תנאי השוק הם שמווסתים את כוחות השוק החופשי אשר יקבעו בעצמם את מספר המועסקים הנכון לו או את מחיר השוק הרצוי וכולי. כלומר, המדינה המעורבת פועלת לתמרץ או לדכא את השחקנים השונים בשוק החופשי, אך אינה אוסרת או קובעת בעצמה מי ישתתף ואינה קובעת את התנאים שיציע השחקן ללקוחותיו האזרחים.

המושג “מעורבות” משקף את עקרונות הגישה הנאו־ליברלית. גישה זו החלה משתרשת בישראל בעשרים השנים האחרונות וביקשה להכניס יזמים פרטיים לשוק הטלפון בציפייה שהתחרות תעשה את שלה לטובת הצרכן. אולם נראה כי “הגולם קם על יוצרו” ושלוש החברות ניצלו את חוסר המעורבות הממשלתית, העלו מחירים ויצרו חסמים אשר הגבילו את חופש הניוד של הצרכנים. לכן החליט משרד התקשורת לבצע שורה של מהלכים שכללו הכנסת חברות נוספות לשוק, במקביל לקביעת תקנות שהגבילו את החברות נותנות השירות ושחררו את הצרכנים מכבלי המחויבות להן בתקווה שהשוק החופשי יפעל הפעם בכיוון הרצוי.

לא הייתה זו התערבות, היות שהמדינה לא קבעה את המחיר לצרכנים אלא רק פעלה ליצירת תנאי שוק שיאפשרו את הפחתתו. אבחנה זו מסייעת למסקנה כי בשוק הסלולר בישראל נעשתה “מעורבות” שלטונית (בדומה לגישה המוניטרית הנאו־ליברלית), שיצרה את התנאים להתפתחות שוק יעיל והוגן אך לא יצרה אותו בעצמה. משרד התקשורת נמנע מלקבוע בעצמו את מספר המועסקים בחברות, את מספר הלקוחות המאושרים לכל חברה בהתאם לתקציבה (מינימלי או מקסימלי), את המחיר לדקת שיחה או לכל שירות אחר של החברות וכולי. מעורבותה של המדינה בשוק הסלולר הישראלי מתאימה להגדרתם של בלוק ואוונס כי המדינה המעורבת פועלת לבניית שווקים חדשים, ליצירת תנאים מספקים לתפקודם וכדומה (2005 ,Block and Evans) ולמדיניות הכלכלית של המשטרים הנאו־ליברליים הדוגלים בשימוש במכשירי מדיניות לא ישירים של רגולציה במציאות שבה נוצר כשל שוק בענף מסוים.

דיון

הדיון במסקנות מתמקד בשני היבטים: הכלכלי והחברתי־תרבותי. מן ההיבט הכלכלי אפשר לזהות תהליך של “כוונון מחדש” של הגישה הנאו־ליברלית שאפשרה ליזמים פרטיים להשתלט על תחום ספציפי במשק ולפעול בו ללא התערבות ממשלתית. ה”כוונון מחדש” יצר תנאי שוק חדשים שנכפו על ידי הממשלה במטרה להכניס לשוק שחקנים נוספים ולהקשיח את התקנות ואת החוקים שעל בסיסם הם (ותיקים וחדשים כאחד) יפעלו. התנאים החדשים אמנם פגעו ברווחי החברות הוותיקות, וחייבו אותן לגבש צעדי התייעלות פנימיים ולפתח כיווני צמיחה חדשים שיסייעו לרווחיותן, ובה בעת לשפר את השירותים לצרכנים ו/או לפתח שירותים חדשים. בסופו של דבר כולם נהנו מפרותיה של רפורמה זו.

מן ההיבט החברתי־תרבותי אפשר לצפות כי תהליכי רגולציה אלה והשפעותיהם הבולטות על הציבור הרחב ועל חברות הסלולר יובילו בעתיד לשינוי תפיסתם של האזרחים בשלושה כיוונים.38 האחד, ההכרה במגבלות כוחם של בעלי ההון. השני, ההבנה כי יש גם “פוליטיקה אחרת”, המציבה את טובת האזרח והמדינה ורק אחר כך את טובת הפוליטיקאי ו/או המפלגה. והשלישי, הבנתו של האזרח בכלל ושל הצרכן בפרט ש”אפשר אחרת”. כלומר, אין להשלים עם מחירי המחיה הגבוהים בארץ כעובדה מוגמרת. צריך לפעול להורדת המחירים, לא רק בסלולר אלא גם בתחומי החיים האחרים (כגון שירותי הטלוויזיה הרב ערוצית, מחיר הדלק, מחיר המזון וכדומה). במילים אחרות, מהלכי הרגולציה בענף הסלולר משקפים יכולת של הרגולטור לשינוי מהותי ברמת המחירים לצרכן, אשר יכולה להיות מתורגמת על ידי האזרחים לפיתוח ציפיות ליישום רפורמות נוספות בתחומים רבים אחרים. היעד הבא של הצרכן־המהפכן יהיה העלאת סף הדרישה לרמת שירות ונטישה הפגנתית של חברות שעדיין לא שמעו על המהפכה ומתייחסות אל הצרכן כמובן מאליו.

שני היבטים אלה, הכלכלי והחברתי־תרבותי, משקפים ערכים מנוגדים המיוצגים כל אחד על ידי שחקן אחר הקשור לתהליכי הרגולציה שנעשו בשוק הסלולר בישראל. מחד גיסא החברות, המייצגות את האינטרס הכלכלי הצר וקצר הטווח של בעליהן, כפי שבא לידי ביטוי באופן בולט בניתוח השיח של ראשי החברות העושים שימוש תדיר במושג “מנויים” ו/או “לקוחות” ומתמקדים ברווחיות החברה שבבעלותם בלבד. מאידך גיסא משרד התקשורת, אשר פעל להסרת החסמים ולקידום התחרות בשוק הסלולר במטרה מוצהרת להיטיב עם הציבור הרחב ולהגביר את זכויותיו של הצרכן מול חברות הסלולר, כפי שבא לידי ביטוי בשימוש החוזר שעשה במושג “צרכנים” בפרסומיו השונים.

סיכום

נושא המאמר קשור לתחום המחקר כלכלה מדינית, המצוי בתפר שבין מדע המדינה לבין כלכלה. תחום מחקר זה בוחן את מידת ההתערבות הראויה או המעורבות הרצויה של המדינה בכלכלת השוק החופשי. המאמר פתח בסקירת ספרות של גישות שונות להגדרת המושג “מדינה”, של גישות להגדרת המושג “רגולציה” ושל גישות הבוחנות את תפקידה של המדינה בעיצוב כלכלתה. בהמשך נסקרה התפתחות ענף התקשורת הישראלי תוך התמקדות בספרות הבוחנת את מדיניות התקשורת ואת התפתחותו של הטלפון בישראל בכלל ושל שוק הסלולר המקומי בפרט. סקירה זו שימשה בסיס מחקרי להצגת שאלות המחקר.

השאלות התמקדו בשני היבטים שונים אך משלימים. האחד, הצד המעשי: בחינת אופיים ומטרתם של תהליכי הרגולציה שגובשו בישראל בשוק הסלולר והשפעתם על חברות הסלולר הוותיקות. השני, הצד הפילוסופי: בחינתה של תפיסת המדיניות הכוללת העוטפת את צעדי הרגולציה שבוצעו: האם מדובר בהתערבות או במעורבות של המדינה בשוק הסלולר? הוצגה סקירה מפורטת של התקנות והחוקים ושל השינויים במדדי שלוש החברות הוותיקות (פלאפון, סלקום ופרטנר). בחינת שינויים אלה מעידה על פגיעה ברווחי החברות. מן הממצאים נלמדו מהלכי נגד שנעשו בכל אחת מהחברות בתגובה על התקנות ובמטרה להשיב לעצמן את הפסדיהן. בחינה זו מאפשרת מתן מענה הולם לשאלות המחקר המעשיות שבחנו, כאמור, את השפעת המדיניות החדשה על חברות הסלולר הוותיקות.

בסיומו של המחקר הוצגה תפיסת המדיניות העומדת בבסיס תהליכי רגולציה שבוצעו והוצגו ונבחנה שאלת המחקר העיקרית, אם מדובר בהתערבות רגולטורית או במעורבות שלטונית. הדיון, המוצג בפרק “מסקנות המחקר”, מסייע לאבחן כי בשוק הסלולר בישראל הייתה מעורבות שלטונית ולא התערבות רגולטורית. בתוך כך אפשר לאמץ את גישתו של לוי־פאור (לוי־פאור, 1999) שהוצגה בתחילת המאמר והבחינה בין המושגים “תחרות דה רגולטיבית” ל”תחרות רגולטיבית”, ולזהות את התפתחות התחרות הרגולטיבית בשוק הסלולר. משמע, התחרות בתחום גוברת ובה בעת מתעצם תפקידה של המדינה וגדל מספר החוקים והתקנות

באותו תחום. כלומר, העלייה בתפקיד הרגולטיבי של המדינה נתפסת כקריטית לקיומה של התחרות, להמשך תהליך המודרניזציה וההתפתחות של שוק הסלולר בישראל ולהתפתחותה הכלכלית של המדינה. פרק הדיון אשר חתם את המאמר עסק בהשלכות הרפורמה בשוק הסלולר על החברה הישראלית, תוך התמקדות בשלושה היבטים: הכלכלי, הפוליטי והחברתי־תרבותי.

נספח 1

סקירה של פרסומים מדו”חות החברות הוותיקות לשנת 2012

חיים רומנו, מנכ”ל פרטנר, פרסם את הדברים הבאים: “בשנת 2012 התעצמה מאוד רמת התחרות בשוק התקשורת הישראלי וכתוצאה מכך שחיקת המחירים המשמעותית בשוק השפיעה על התוצאות העסקיות של החברה, כפי שבאות לידי ביטוי בדוחות הכספיים. מגמות אלו נמשכות בחודשים הראשונים של שנת 2013. יחד עם זאת, אנו שומרים על תזרים מזומנים חופשי חזק, תוך המשך השקעה ופיתוח תשתיות טכנולוגיות מתקדמות בשוק הסלולר. כמו כן, נקטנו במהלכי התייעלות משמעותיים אשר מיתנו את השפעת מגמות אלו על השחיקה ברווחיות החברה” (דו”ח שנתי של חברת פרטנר [2012], עמ’ 33).

זיו לייטמן, מנהל הכספים הראשי בפרטנר, הוסיף: “התוצאות הכספיות של הרבעון הרביעי של 2012, בהשוואה לרבעון הקודם, משקפות את הלחץ כלפי מטה על ההכנסות הנובעת מהתגברות התחרות העזה בשוק התקשורת, שקוזזה בחלקה מההשפעה המתמשכת של מהלכי ההתייעלות אותם יישמה החברה במהלך השנה האחרונה […] במהלך הרבעון הרביעי של 2012, המשיכה החברה ביישום מהלכי ההתייעלות ובהתאמת מבנה ההוצאות שלה לרמת ההכנסות החדשה […] כחלק ממהלכי ההתייעלות, החברה המשיכה בהתאמת מצבת כוח האדם שלה לתנאי השוק המשתנים וברבעון הרביעי של 2012 ירד היקף המשרות של עובדים במשרה מלאה בכ־700. בסך הכול בשנת 2012 צומצמו המשרות המדווחות ב־2,495 משרות, ירידה של 32 אחוז ממצבת כוח האדם של החברה, בעיקר באמצעות צמצום גיוסים. מספר העובדים, נכון לסוף דצמבר 2012, הסתכם ב־5,396 (במשרה מלאה)” (שם, עמ’ שם, עמ’ 34).

ניר שטרן, מנכ”ל חברת סלקום, התייחס גם הוא לתוצאות החברה לשנת 2012: “במהלך שנת 2012 התמודדנו עם החרפת התחרות והתאמנו את הקבוצה לתנאי השוק החדשים. אוסף המהלכים יהווה נדבך מרכזי בהמשך הצלחת הקבוצה בשנים הבאות. […] במהלך השנה השקנו בהצלחה את חבילות סלקום טוטאל. יחד עם זאת, רמות המחירים הנמוכות בשוק יחד עם התחרות הגוברת והמעבר להצעת מסלולים אגרסיביים אצל חלק מהמתחרים הובילו לירידה חדה בהכנסות. מגמות אלה צפויות להשפיע עוד לרעה על תוצאות החברה ברבעון הראשון של שנת 2013”. על צעדי ההתייעלות בחברה הוסיף: “הקבוצה מבצעת צעדי התייעלות אגרסיביים בכלל תחומי פעילותה שהובילו, עד כה, לחסכון בקצב שנתי של כ־550 מיליון ₪. במהלך השנה שינינו תהליכים, ביצענו אופטימיזציה של פעילויות, צמצמנו משרות והורדנו בעלויות וכל זאת תוך שאנו מעניקים רמת שירות גבוהה במוקדים ובמרכזי השירות של החברה. בכוונתנו להמשיך בצעדי התייעלות גם במהלך שנת 2013” (דו”ח שנתי של חברת סלקום [2012], עמ’ 2).

יעקב חן, מנהל הכספים הראשי בסלקום, הוסיף: “שנת 2012 הייתה שנה מאתגרת לשוק התקשורת ולחברה. בעוד אנו ממשיכים ביישום תוכנית ההתייעלות שלנו, על מנת להתאים את מבנה הוצאות החברה לרמת ההכנסות, אנו צופים שברבעון הראשון של 2013 נראה שחיקה נוספת בהכנסות שתביא להמשך השחיקה ברווחיות […] דירקטוריון החברה החליט לא לחלק דיבידנד בגין הרבעון הרביעי של 2012 על מנת להמשיך ולחזק את מאזן החברה בתקופה זו של אי ודאות בשוק. הדירקטוריון יחזור ויבחן את החלטתו בהתאם להתפתחות תנאי השוק ובהתחשב בצרכי החברה” (שם).

גם חברת פלאפון התייחסה בדו”ח השנתי שלה לשנת 2012 לשינוי המציאות בשוק הסלולר ופרסמה את הדברים הבאים: “עד סוף שנת 2011 פעלו בשוק התקשורת הסלולארית בישראל ארבע חברות בעלות רישיון כללי לאספקת שירותי רט”ן [רשת טלפון נייד] (‘המפעילים הקיימים’). בשנים האחרונות קידם משרד התקשורת מהלכים רגולטורים רבים במטרה להגביר את התחרות בשוק הטלפוניה הסלולארית. במהלך שנת 2012 החלו לפעול מספר מפעילים סלולריים. כניסת המפעילים החדשים כאמור הביאה לתחרות עזה שגרמה לנטישת מנויים מוגברת אצל המפעילים הקיימים, למלחמת מחירים שהביאה לשחיקת תעריפים מהותית מאוד ולשחיקת הרווחיות” (דו”ח שנתי של חברת בזק [2012], עמ’ 75). עוד נכתב בדו”ח כי “התגברות התחרות כאמור הובילה לעלייה בנטישת המנויים, למלחמת מחירים עזה ולהוזלת חבילות התקשורת באופן משמעותי למאות אלפי מנויים קיימים. פלאפון צופה כי המגמות האלה ימשיכו בשנת 2013 ויגרמו לשחיקה משמעותית בהכנסות ברווחיות. פלאפון נוקטת בצעדי התייעלות על מנת לצמצם את הפגישה ברווחיות” (שם).

נספח 2

חברות הסלולר החדשות והמפעילים החדשים בשוק התקשורת הישראלי

הוט מובייל: חברת סלולר חדשה אשר הוקמה במאי 2012 (נקראה בעבר “מירס”). בעלת השליטה בחברה היא קבוצת אלטיס (המחזיקה ב־Hot). קידומות המספרים הן: 053 ו־057.

גולן טלקום: חברת סלולר חדשה אשר הוקמה במאי 2012. בעל השליטה הוא מיכאל גולן. קידומת המספרים היא 058.

Youphone: מפעילה וירטואלית הפועלת על התשתית של חברת פרטנר. החלה את פעילותה בחודש מאי 2012. בעלת השליטה היא קבוצת אלון (המחזיקה גם ברשת מגה ובתחנות הדלק דור אלון). קידומת המספרים היא 055-88.

רמי לוי תקשורת (מפעיל סלולר): מפעילה וירטואלית הפועלת על התשתית של חברת פלאפון. החלה את פעילותה בחודש דצמבר 2011. המנכ”ל הוא רמי לוי וקידומת המספרים היא 055-66.

הום סלולר: מפעילה וירטואלית הפועלת על התשתית של חברת סלקום. החלה את פעילותה בחודש אפריל 2012. בעלת השליטה היא קבוצת פישמן (המחזיקה גם ברשת הום סנטר) וקידומת המספרים היא 055-22.

הערות

1 דוגמאות לספרים אחרונים שהוציא לאור הבנק העולמי, הסוקרים את המגמות האחרונות בתעשיית התקשורת במדינות העולם: World Bank 2009; United Nation, 2009

2פעולה זו נקראת הסדרה מסוג “אקס אנטה” (Ex Ente) ומשמעותה קביעת כללים מראש.

3פעולה זו נקראת הסדרה מסוג “אקס פוסט” (Ex Post) ומשמעותה התערבות רגולטורית לאחר מעשה

4ראו ספרו של רוברט היילברונר המאתר את התפתחותן הכרונולוגית של גישות אלה (היילברונר, 2012).

5 המרקנטליזם צידד בממשלה מרכזית חזקה שתוכל לאכוף על העסקים סדרים ותקנות. וכן דגל בעושרה של אומה אך לא בהכרח של מרבית בני האומה ומחייב התערבות בכלכלה כדי לשמר חוסן לאומי.

6הגישה הליברלית, השוללת את התערבות המדינה בכוחות השוק החופשי, הוצגה לראשונה בספרו של אדם סמית, עושר האומות, בשנת 1776.

7 מיסודו של קרל מרקס, כפי שמתוארת בספרו הקפיטל משנת 1867. גישה זו תומכת בהתערבות המדינה בכלכלת השוק החופשי כדי לצמצם תופעות של ניצול העובד.

8 גישה זו מצדדת בהתערבות המדינה בכלכלה בתקופות של שפל בעזרת הרחבה פיסקלית אשר באה לידי ביטוי בעידוד השקעות במשק. גישה זו גובשה והוצגה בידי ג’ון מיינרד קיינס בספרו התאוריה הכללית של תעסוקה, ריבית וכסף אשר פורסם בשנת 1936, בעקבות השפל העמוק בכלכלת ארצות הברית בשנות השלושים.

9 מילטון פרידמן פיתח גישה זו בספרו קפיטליזם וחירות, 1962. הוא הציג תפיסה מקרו־כלכלית לפיה על המדינה להשפיע ישירות על כמות הכסף במשק ללא התערבות בשוק המוצרים. המדיניות המוניטרית מבוצעת ידי הבנק המרכזי במדינה.

10 פלורליזם טכנולוגי ניכר בתחרות בין הלוויין לכבלים, בין האינטרנט לטלפוניה, בין כבלים לטלפון, ובין סלולרי לטלפון נייח.

11 קורפורטיזציה (corporatization) היא העברת פונקציות ממשלתיות שסופקו על ידי משרד ממשלתי לידי חברה ממשלתית.

12 בשנים אלה חלו שינויים רבים בענף התקשורת הישראלי בכלל (לא דווקא בתחום הטלפון): לערוץ הטלוויזיה הממשלתי (ערוץ 1, רשות השידור) נוסף ערוץ מסחרי (ערוץ 2), המופעל בידי שלושה זכיינים פרטיים, שני ספקי טלוויזיה רב ערוצית (חברות הכבלים וחברת הלוויין), וכן ערוץ שלישי וערוצים ייעודיים (כגון ערוץ בשפה הרוסית). לתחנות הרדיו המסורתיות נוספו תחנות אזוריות בבעלות פרטית. גם שוק התקשורת הנייחת, הקווית, נפתח לתחרות, בזירת העיתונות הכלכלית התבסס מעמדו של עיתון כלכלי ייעודי רב תפוצה, גלובס, והאינטרנט היה למרכיב מרכזי במפת שוק התקשורת.

13 מירס הייתה שייכת לחברת מוטורולה עד שנת 2010, אז נרכשה בידי קבוצת אלטיס. ראו: http://www.mirs.co.il/179-he/Mirs.aspx (נדלה בתאריך 15.5.2013).

14 ובכך הייתה לחברת הסלולר הגדולה בישראל.

15/http://www.orange.co.il/he-il/investor_relations_lobby/information_lobby/about-us (נדלה בתאריך 11.6.2013).

16 רבים מהם משתייכים לכוחות הביטחון.

17 בעלות על כמה כלי תקשורת, לדוגמה עיתון וערוץ טלוויזיה.

18 בעלות על כלי תקשורת ועל עסקים כלכליים אחרים.

19 שוק הסלולר אינו עוסק בהצגת דעות ועמדות באופן פומבי ולפיכך אינו חשוף לבעיות של פגיעה בחופש הביטוי בחברה, של צמצום מגוון הדעות בציבור ושל צמצום המידע והידיעות העומדים לרשות הציבור, שבהן נגועים כלי התקשורת האחרים.

20 ביפן השיעור הוא כשלושה אחוזים, בבריטניה כחמישה אחוזים, בספרד כ־11 אחוז, באירלנד כ־15 אחוז, בגרמניה, באיטליה, באוסטריה, בפינלנד ובנורבגיה כעשרים אחוז, בסינגפור,בשוויץ, בצרפת, בבלגיה, בהונג קונג, בפורטוגל ובקוריאה בין 25 ל־35 אחוז. לעומת זאת, בתאילנד (45 אחוז), בפיליפינים (כחמישים אחוז) ובאינדונזיה (כ־55 אחוז) השיעור גבוה מזה של ישראל.

21 תכנית זו הוצגה במסגרת “סקירת פעילות לישיבת הממשלה”. ראו:

http: // www. moc. gov. il/ sip_storage/ FILES/ 1/ 2821. pdf (נדלה בתאריך 11.6.2013).

22 שמונה אחוזים מהחשבון החודשי הממוצע כפול מספר החודשים שנותרו למנוי בתקופת ההתחייבות עם החברה הסלולרית שלו.

23 כלומר שהמכשיר לא יהיה נעול כך שאי אפשר יהיה להעביר את המידע המצוי ב־sim שלו ולא יהיה צורך לפרוץ אותו על מנת להעביר את המידע לכרטיס החדש.

24 מדגם מייצג בלבד של כתבות שהתפרסמו בנושא: סלונים, 2011; לוי, 2012א; טייג, 2012; דרסינובר, 2013; קונפורטס, 2013.

25 חברת פלאפון הייתה היחידה שלא התמזגה עם חברת אינטרנט ולכן תוצאותיה היו חיוביות יחסית למתחרותיה.

26 ירידה של 358 מיליוני ₪ בהשוואה לשנה הקודמת.

27 חברת פלאפון היא חברה בת של בזק ולכן אינה נסחרת כמניה נפרדת אלא קשורה למניית בזק.

28 מניית סלקום, אשר ערכה עמד על למעלה ממאה ₪ בחודש דצמבר 2010, החלה מאבדת מערכה באופן חד ועקיב והגיעה לנקודת שפל בחודש יולי 2012, עת שער המניה עמד על 21.6 ₪ בלבד (ירידה של כשמונים אחוז מנקודת השיא). גם מניית חברת פרטנר עברה שינוי דומה. שער מנייתה הגיע אף הוא לשיא בחודש דצמבר 2010 כשעמד על 65 ₪. ובחודש יולי 2012 הגיע שערה לנקודת שפל של 12.2 ₪ בלבד (גם כאן הייתה ירידה של כשמונים אחוז).

29 נתוני הגרף מציגים את התשואה למניה ו/או למדד בתקופה שבין אוקטובר 2009 ועד לאוקטובר 2012. השינוי באחוזים מתייחס לנקודת ההתחלה (100%), קרי ערך המניה ו/או המדד בחודש אוקטובר 2009.

30 ברתור, 2012.

31 מאז אישור תכנית ניוד המספרים בשנת 2006 התניידו 2,622,398 מספרים (נכון לתאריך 29.1.2013).

32 מתוך כתבה שפורסמה ב־nrg: “עלייה דרמטית במספר המתניידים בסלולר”, 29.1.2013, .http://www.nrg.co.il/online/16/ART2/432/669.html

33זאת הניידות לחברה ירדה ב־27 אחוז ברבעון זה בהשוואה לרבעון הקודם (השלישי), שבועברו אליה 110,000 לקוחות.

34זה היה גידול של 36 אחוז בהשוואה לרבעון השלישי של השנה. אפשר להניח כי עלייה זו קשורה למבצעים האגרסיביים שהשיקה החברה בתקופה זו.

35 אפשר לשער כי זינוק מרשים זה במספר המתניידים לחברה קשור לכך שהחברה ויתרה על המגבלה למתן הנחות רק ללקוחות מגה ותחנות הדלק אלון.

36 1,241 נוטשים מול 8,431 נקלטים.

37 מניות חברות פרטנר וסלקום התאוששו מהירידה החדה בשעריהן ועלו מאז יולי 2012 ועד מארס 2013) בכתשעים אחוז אם כי טרם הגיעו לשער טרם קריסתן בחודש דצמבר 2010.

38 אם כי נדרש מחקר עתידי במדעי החברה על מנת לבחון הנחות אלה.

רשימת המקורות

אגמון, ת’ וצדוק, ע’ (2011). ניתוח ההשלכות הכלכליות של ריכוזיות ובעלויות צולבות על כלי התקשורת. ירושלים: הכנסת, מרכז המחקר והמידע, המחלקה לפיקוח תקציבי.

אזרחי, י’, גושן, ז’ ולשם, ש’ (2003). בעלות צולבת: שליטה ותחרות בשוק התקשורת הישראלי: היבטים כלכליים ומשפטיים והשלכותיהם על הדמוקרטיה הישראלית, ירושלים: המכון הישראלי לדמוקרטיה.

ברתור, א’ (2012). חברות הסלולר הוותיקות ייאלצו להמציא עצמן מחדש. 25.11.2012 ,nrg.

דו”ח שנתי של חברת פרטנר (2012). .http://www.globes.co.il/portal/instrument aspx?InstrumentID=3692

דו”ח שנתי של חברת סלקום (2012). .http://www.globes.co.il/portal/instrument aspx?InstrumentID=27648

דו”ח שנתי של חברת בזק (2012). .http://www.globes.co.il/portal/instrument aspx?instrumentid=120

דרסינובר, ח’ (2013). הרפורמה צלחה — 1.4 מיליון מספרים התניידו בשנת 2012. ביזפורטל, www1.bizportal.co.il/article/350805, 29.1.2013

היילברונר, ר’ (2012). הפילוסופים הארציים: חייהם, ימיהם ורעיונותיהם של הוגי הכלכלה הגדולים (תרגום: ג’ הרלינג). ירושלים: שלם.

משרד התקשורת, הועדה למבנה ולשינוי מבנה ענף התקשורת (1991). דין וחשבון הועדה לבחינה ולשינוי מבנה ענף התקשורת, ירושלים: משרד התקשורת.

טוקטלי, א’ (2000). מדיניות תקשורת בישראל. תל אביב: האוניברסיטה הפתוחה.

טייג, א’ (2012). כחלון שינה את חוקי המשחק בשוק הסלולר. הארץ, 19.10.2012.

טל, י’ ועברי־עומר, ד’ (2009). הרגולציה של שירותי התקשורת האלקטרונית בישראל: הצורך בהקמת רשות תקשורת. ירושלים: המכון הישראלי לדמוקרטיה (מחקר מדיניות 76).

לוי, ד’ (1993). מדינה ותעשייה: יחסי גומלין בפיתוח התעשייתי של ישראל 1948 -1965. חיפה: אוניברסיטת חיפה.

לוי, ר’ (2012א). כך תרוויחו מרפורמת מכשירי הסלולר. דה מרקר, 8.6.2012.

לוי, ר’ (2012ב). בחזרה להרגלים הישנים. כלכליסט, 6.11.2012.

לוי, ר’ (2013). מחפשות קליטה. כלכליסט, 15.1.2013.

לוי־פאור, ד’ (1991). היד הלא נעלמה. ירושלים: יד יצחק בן־צבי.

לוי־פאור, ד’ (1999). יותר תחרות, יותר רגולציה: מהפכת התקשורת בישראל ותפקיד המדינה. פוליטיקה, 4, עמ’ 60-35.

מרקס, ק’ (1867/2011). הקפיטל (תרגום: צ’ וויסלבסקי), בני ברק: הקיבוץ המאוחד, ספריית הפועלים.

משרד התקשורת (2011). תוכנית העבודה לשנת 2011. ירושלים, עמ’ 210-195.

משרד התקשורת (2012). תוכנית העבודה לשנת 2012. ירושלים, עמ’ 363-354.

פרץ, ג’ (2013). גיוס לקוחות: יופון הדיחה את הוט מובייל מהמקום השני. כלכליסט, 2.4.2013.

סלונים, ג’ (2011). שוק הסלולר בישראל עובר מהפכה. חדשות אפוק טיימס בארץ, סלונים, ג’ (2011). שוק הסלולר בישראל עובר מהפכה. חדשות אפוק טיימס בארץ,.www.epochtimes.co.il, 28.1.2011.

סמית, א’ (1776/1996). עושר העמים (תרגום: י’ עיטם וש’ ענבל). תל אביב: הוצאת האוניברסיטה הפתוחה. פרידמן, מ’ (1962/2002). קפיטליזם וחירות (תרגום: מ’ כהן). ירושלים: שלם.

קונפורטס, יהודה (2013). הרפורמה סלולר — ציון טוב מהנגיד. אנשים ומחשבים, .4.4.2013

קיינס, ג’מ (1936/2006). התיאוריה הכללית של כסף, תעסוקה וריבית (תרגום: י’ טישלר). ירושלים: מאגנס.

Block F. & Evans, P. (2005). The state and the economy. In Smelser, N. J. and Swedberg, R. (Eds.), The handbook of economic sociology (pp. 505- 526). Princeton & New York: Princeton University Press & Russell Sage Foundation.

Cohen A., Lemish, D. & Schejter, A. (2008). The wonder phone in the land of miracles: Mobile telephony in Israel. Cresskil, NJ: Hampton Press.

Clarke, J. (2004). Dissolving the public realm? The logics and limits of neoliberalism. Journal of Social Policy, 33, 27–48.

Davidson, R. & Schejter, A.M. (2011). ‘Their deeds are the deeds of Zimri; but they expect a reward like Phineas’: Neoliberal and multicultural discourses in the development of Israeli DTT policy. Communication, Culture & Critique, 4(1), 1-22.

Fairclough, N. (2001). Critical discourse analysis as a method in social scientific research. In R. Wodak & M. Meyer (Eds.), Methods of critical discourse analysis (pp. 121-138). London: Sage.

Frank, T. (2000). One market under God: Extreme capitalism, market populism, and the end of economic democracy. New York: Anchor.

Friedman, M. (1962). Capitalizem and Freedom. Chicago: The University of Chicago Press.

Frow, J. (1999). Cultural studies and the neoliberal imagination. The Yale Journal of Criticism, 12(2), 424–430.

Harvey, D. (2005). A brief history of neoliberalism. Oxford: Oxford University Press. Hood. C. (1986). The tools of government. Chatham, NJ: Chatham House Publishers.

Hoskins, C., McFayden, S. & Finn, A. (2004). Media economics: Applying economics to new and traditional media. Thousand Oaks: Sage.

Keynes, J.M. (1936/1949). The general theory of employment, interest and money. London: Macmillan Press.

Krasner, S. (1978). Defening the national interest: Raw materials investment and US foreign policy. New Jersey: Princeton University Press.

Krasner, S. (1984). Approaches to the State: Alternative Conceptions and Historical Dynamics. Comparative Politics, 16, 223-246.

Maman, D. & Rosenhek, Z. (2011). The institutional dynamics of a developmental state: Change and continuity in state-economy relations in Israel. Studies in Comparative International Development, 11, 35-67.

Marx, K. (1867). Capital: A critique of political economy. Hamburg.

Melamed, J. (2006). The spirit of neoliberalism: From racial liberalism to neoliberal multiculturalism. Social Text, 24, 1–24.

Noam, E. (1994). Beyond Liberalization: from the network of networks to the system of systems. Telecommunications Policy, 18, pp. 286-294.

Nordlinger, E. (1987). Taking the State Seriously. In M. Weiner & P. Huntington (Eds.), Understanding political development: An analytic study (pp. 353- 390). Boston: Little, Brown. OECD (1992). Telecommunications type-approval. Paris: Organisation for Economic Co-Operation and Development.

Schejter, A. (2009). Muting Israeli democracy: How media and cultural policy undermine free expression. Urbana, IL: University of Illinois Press.

Smith A. (1776). The wealth of nations. New York: The Modern Library.

Stepan, A. (1978). The state and society: Peru in comparative perspective. Chatham, NJ: Chatham House Publishers.

United Nation (2009). Information economy report 2009: Trends and outlook in turbulent times. London.

World Bank, Global Information & Communication Technologies Dept. (2009). Information and communications for development: Extending reach and increasing impact. Washington, D.C.